把致命的癌症变成了一种能够被控制的慢性病

发布时间:2022-01-16 作者:admin 来源:网络整理 浏览:

导读:融资16亿还亏钱?抗癌药企亚盛医药IPO...

处置惩罚研发治疗癌症,乙型肝炎病毒及衰老相关疾病的创新药物企业亚盛医药(Ascentage Pharama Group International)再次向港交所提交上市申请,花旗银行与美国美林银行为联席保荐人。

1

融资累计超16亿元

2009年创立的亚盛医药,截至目前为止,已完成4轮融资,累计金额已经凌驾16亿。

依据WIND盘问显示,2015年1月亚盛医药取得了三生制药的天使轮融资额2000万元。

随后,2015年亚盛医药又从倚锋创投,元明本钱,磐谷创投,横琴元明资产A轮融资融得共计1.56亿元。

2016年年底,亚盛医药再次停止融资,撤除照常看好的倚峰床头和横琴元明资产,新参与了国投投资,拾玉投资以及元禾控股,B轮融资累计5亿元。

再次停止融资时,工夫来到了2018年7月,亚盛医药取得了上市前最后一次C轮融资,来自建银国际和元禾原点,融资金额高达10亿元。

不到1个月后,亚盛医药向港交所提出上市申请,配资网,然而比及半年有效期后仍没有动静,2019年4月25日亚盛医药再次向港交所提出上市申请,更新招股说明书。

图表一:亚盛医药融资状况

数据 从天使轮到C轮,PE/VC机构都在医药行业南征北战。

天使轮的投资机构三生制药(1530.HK),是中国当先的生物制药公司,哺乳动物细胞表达系统的生物药品2013年销售累计中国排名第一,当前市值370亿。而在最后C轮中,建银国际作为国有资产打点机构,愈加偏爱互联网行业,撤除参预亚盛医药融资外,更多的则是像字节跳动,八爪鱼在线旅游,网酒网等互联网出产类。元禾原点则是作为一家多领域投资的VC机构,则是偏爱医药行业,先后参预了基石药业,药明巨诺生物,中科寒武纪等融资。

2

研发管线

能够吸引16亿融资的药品,到底魅力在哪里?

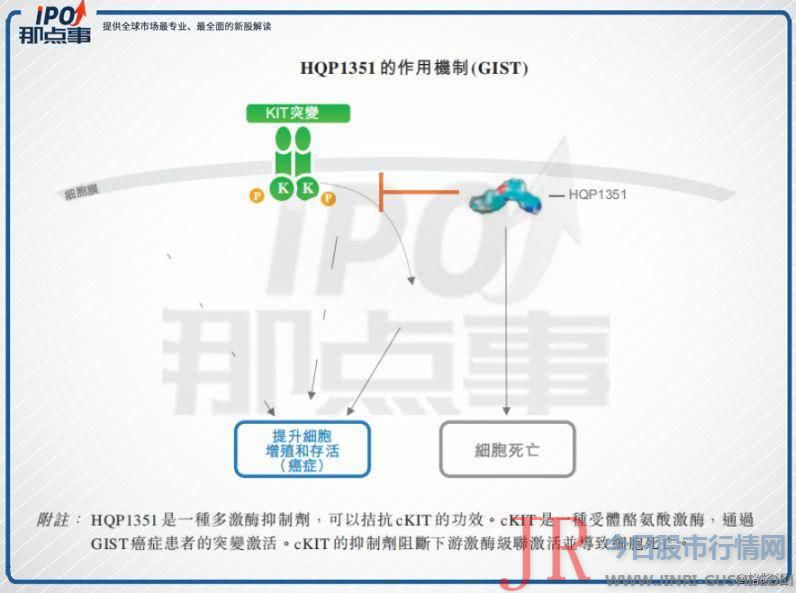

亚盛医药至目前为止有八个产品正处于临床开发阶段,20 个正停止临床试验和 18个在全球范围内提交的INDs。此中HQP1351为核心产品,其余候选药物为临床开发的早期阶段。主要产品包含:APG-1252,APG-2575,APG-115及HOP1351。

图表二:亚盛医药研发管线

数据 HQP1351 :抗格列卫耐药,II期临床

一部《我不是药神》,抗癌神药格列卫被群众熟知。

格列卫主要治疗慢性粒细胞白血病(CML),将存活率5年不凌驾30%进步至5年存活率90%,把致命的癌症酿成了一种能够被控制的慢性病,给无数人带来生的福音。无论之后格列卫的市场定价引起多少争议,药物自身的伟大和奇异,51配资,都能标榜神药。

然而,并不是所有人都能使用的了格列卫,不仅是价格问题,而是存在耐药性,换言之,格列卫摆在面前,身体存在排斥问题,照常救不了命。

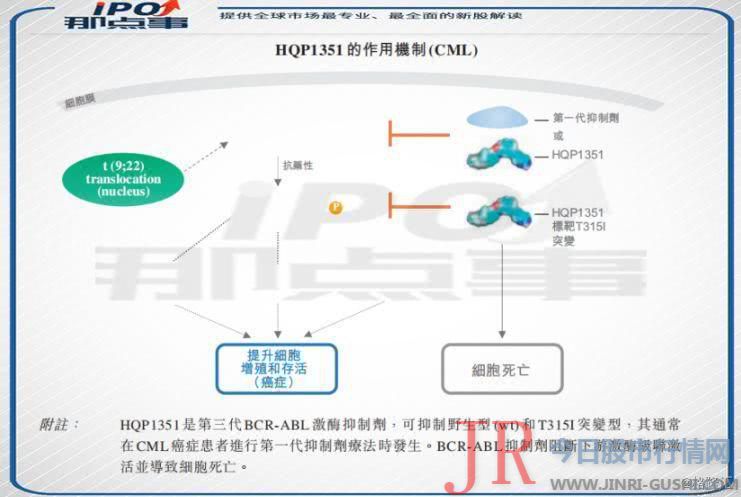

亚盛医药的HQP1351就是针对存在格列卫耐药的人群研发的新药,并入选2018年美国血液学会(American Society of Hematology, ASH)年会口头呈文。

HQP1351是一种标靶突变模式BCR-ABL蛋白的,新型的口服生物可用克制剂,是亚盛医药在研原创1类新药,可以有效按捺一代、二代BCR-ABL克制剂的耐药缺陷,出格是对T315I突变的CML患者(慢性髓性白血病)也有很好的疗效,为第三代BCR-ABL克制剂。

依据弗若斯特沙利文的质料,2017年所有新病中,全球CML抵制和复发率为55.1%,市场规模为56亿美圆,到2030年将增至58亿美圆。目前市场上已投入市场的有Novartis,拜耳,辉瑞,但均存在耐药缺陷。

图表三:HQP1351作用机制

数据 3

研发投入与年内吃亏双双翻倍

融了16亿,亚盛药业财务照常欠好看。

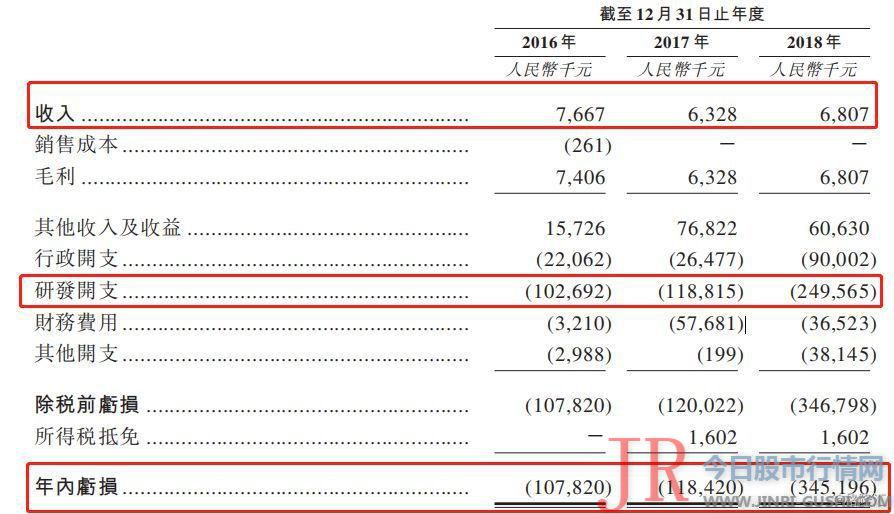

亚盛药业几款产品都没有投入使用,因此收入也是百里挑一。2016年至2018年别离录得收入767万元,股票配资,人民币632万元及人民币680万元,主要来自于:(i)非经常性方式向客户提供研发效劳;(ii)化合物库许诺费收入以及(iii)2016年常识产权许诺费收入。

在研的产品随着工夫推移,开支逐年增多。2018年研发开支2.5亿元,同比增多110%,年内吃亏3.5亿元,同比增多188%。依照2016年至2018年三年累计吃亏计算,已经吃亏5.7亿元,从数值上来算,募集资金的1/3已经花光。

图表四:亚盛药业财务摘要

数据 4

结 语

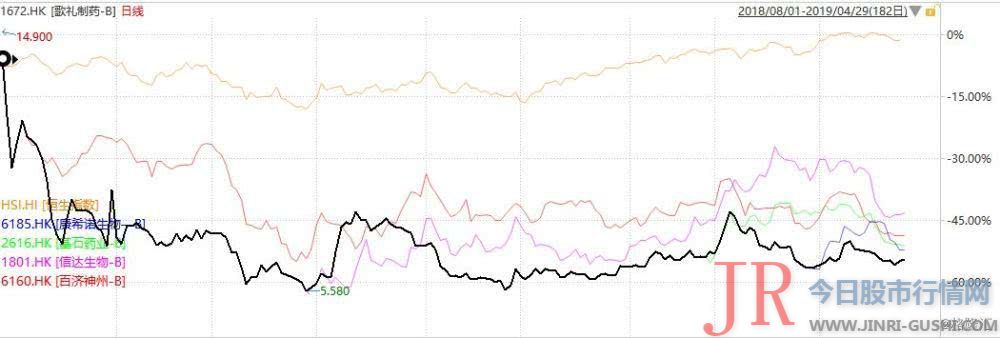

在香港上市新规一周年之际,已经有多家未盈利医药公司胜利上市,图表五选择了歌礼制药-B(1672.HK),康希诺生物-B(6185.HK),基石药业-B(2616.HK),信达生物-B(1801.HK),百济神州-B(6160.HK)与恒生指数走势停止比照。

图表五:已上市未盈利医药公司走势

数据 依照募集资金顺序来算,主攻单抗研发的信达生物募集凌驾5.6亿美圆;癌症免疫治疗的基石药业募集凌驾4.1亿美圆;主攻肿瘤免疫,本身免疫,心血管疾病的君实生物上市前募集18亿人民币;疫苗股康希诺募集10亿元人民币;百济神州与歌礼制药则是别离融资1.72亿美圆与1.5亿美圆。比拟较而言,亚盛医药算是募集资金较多的企业。

而对应的上市走势,信达生物已经完成从11.99港元发行最高翻了3倍到达31.85港元,而垫底的歌礼制药则是从破发12港元腰斩至6港元。换言之,ipo的走势,可能能从上市前募集资金状况猜到一二,尤其是必要烧钱的生物制药类企业,更是如此。

如此吸金的亚盛医药,瞄准中国乃至全球“无药可医、尚未满足”的需求,协助更多人抗癌,是否闯关IPO胜利?

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 3000元左右的价位上

- 6 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 7 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 8 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 东方财富(300059)发行可转债获核准,实力增强继续扩张