邯郸银行间断两年年报延期披露利息净收入在营收中占比不到2%

发布时间:2021-12-21 作者:admin 来源:网络整理 浏览:

导读:邯郸银行间断两年年报延期披露利息净收入在营收中占比不到2%...

每经记者:李玉雯 每经编纂:易启江

年报季已经落下帷幕,《今天股市行情网》记者留心到,继2017年年报延期披露后,邯郸银行今年再一次公告年报延期披露,配资,延期的起因则与上年雷同,即“尚未完成年度呈文的内部审批步伐”。

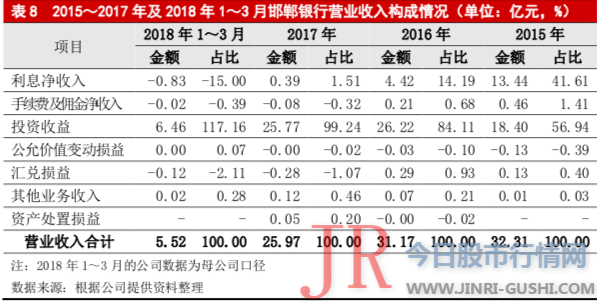

从公开数据来看,近年来邯郸银行的业绩增长略显乏力。2016年及2017年,该行所实现的营业收入出现间断下滑趋势。值得留心的是,在我国商业银行遍及以存贷业务作为主体业务的行业背景下,2017年邯郸银行实现的利息净收入在营业收入中占比仅为1.51%。与此同时,投资收益成为该行收入和盈利的主要来源,2017年在营业收入中占比高达99.24%。

投资收益在营收中占比达99.24%

公开质料显示,邯郸银行的前身是邯郸市都会信誉竞争联社,于2002年10月18日注册创立。2008年经批准创立邯郸市商业银行,初始设立时注书籍钱为2.13亿元。2010年变换为邯郸银行。

2015年至2017年,邯郸银行别离实现营业收入32.31亿元、31.17亿元、25.97亿元,出现间断下滑趋势;同期实现净利润则别离为11.90亿元、12.87亿元、11.89亿元。数据显示,2018年前三季度,邯郸银行实现营业收入21.40亿元,净利润9.55亿元。

值得留心的是,据邯郸银行2017年年报,该行当年的投资收益在营业收入中占比高达99.24%,是收入和盈利的最主要来源,而利息净收入在营业收入中占比仅为1.51%。在我国商业银行遍及以存贷业务作为主体业务且盈利依赖息差的行业背景下,这种状况较为少见。

大公国际资信评估有限公司出具的《邯郸银行2018年度跟踪评级呈文》 以下简称“评级呈文” 显示,2017年,邯郸银行实现营业收入25.97亿元,同比减少16.71%,此中利息净收入和投资收益别离为0.39亿元和25.77亿元,同比别离减少91.11%和1.72%,利息净收入的大幅下降是构成营业收入下滑的重要因素,此中卖出回购金融资产款利息支出同比增长238.45%。

上述评级呈文指出,从投资收益的形成上看,2017年,邯郸银行投资收益主要由应收款项类投资和可供发售金融资产投资收益形成,在投资收益中的占比别离为43.37%和 50.87%。此中,应收款项类投资主要由公司投资的信托资管类产品孕育发生;可供发售金融资产投资收益主要为公司发售债券、资产撑持证券、理财产品及其他投资孕育发生。

此外,持有至到期投资收益同比大幅减少,主要因为2017年该行只要少量到期的持有至到期投资,51配资网,无发售尚未到期的持有至到期投资的状况。

实际上,近年来,邯郸银行的投资收益在该行营业收入中的占比均高于利息净收入。2017年,该行投资收益在营业收入中的占比由2016年的84.11%回升至 99.24%。

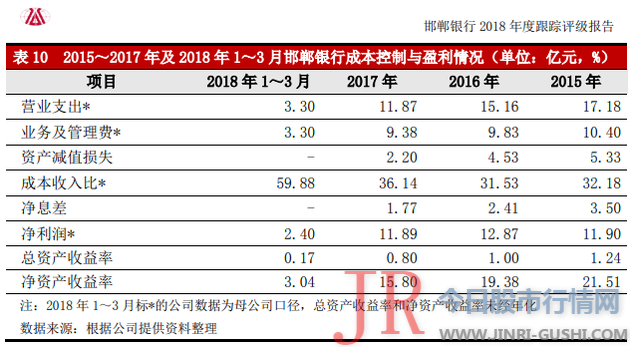

评级呈文指出,这主要由于同业融资老本增多以及该行投放了较多的低风险低利息投资业务,信贷投放进一步减少所致。该行新增投资主要是购置债券、其他银行发行的理财、应收款项金融资产等产品。呈文中提及,该行营业收入继续下滑,投资收益占比很高,在债市低迷、监管限制信托资管类通道业务的形势下,公司盈利才华承压。

另据邯郸银行2018年第三季度信息披露呈文,2018年前9个月,该行投资收益为22.31亿元,而利息净收入为-1.17亿元。

逾期90天以上贷款与不良贷款比例达403.03%

由于受地区经济构造的影响,邯郸银行贷款主要散布在制造业及批发和零售业。截至2017年末,上述两大行业贷款合计占公司贷款总额的比例为59.42%,同比回升4.17个百分点。

记者留心到,在客户集中度方面,截至2017年末,邯郸银行单一最大客户贷款比例为9.57%,同比回升0.69个百分点;最大十家客户贷款比例为67.74%,同比下降0.69个百分点。评级呈文认为,邯郸银行在客户集中度方面整体处于较高程度,倒霉于分散风险。

资产质量方面,截至2017年末,配资网,邯郸银行不良贷款余额为10.87亿元,同比增多18.54%;不良贷款率为1.96%,同比下降0.01个百分点。

不过,评级呈文指出,截至2017年末,该行逾期90天以上贷款与不良贷款的比例为403.03%,较高的偏离度表白该行资产质量仍存在较大下行风险。

为充裕露出银行资产质量的真实状况,早在2018年上半年,监管便要求商业银行将逾期90天以上的贷款纳入不良贷款。不久之前,银保监会发布《商业银行金融资产风险分类暂行法子 征求意见稿 》,明确提出,本金、利息或收益逾期 含展期后 凌驾90天的金融资产至少归为次级类,即归属于不良资产。

那么在2018年邯郸银行能否将逾期90天以上的贷款悉数计入不良贷款之中呢?依据该行2017年年报中披露的联络方式,《今天股市行情网》记者数次致电该行董事会秘书处,均无人接听。而该行客服提供的办公室电话也是不停未能接通。

今天股市行情网

- 热门文章排行