一个月均摊七八块钱,互相宝分摊金上涨暗地里到底发生了什么?

发布时间:2021-12-14 作者:admin 来源:网络整理 浏览:

导读:一个月均摊七八块钱,互相宝分摊金上涨暗地里到底发生了什么?...

文 | 熊出没请留心

让用户为效劳付费到底有多难?互相宝的领会必然比他人都深。

最近,蚂蚁金服旗下的互相宝因分摊金“变贵”问题,引发了业界的热议。其实,这暗地里折射出的是网络互助形式在中国的用户教育难题。

熊出墨的朋友圈里最近很多人都在探讨同一件事,“为什么互相宝越来越贵了?”“分摊金额为什么越来越多了?”探讨暗地里,彰显出的是各界人群对于互相宝这样一个创新性型产品的存眷水平越来越高,此中也不乏不了解。

依据公开信息显示,互相宝在2018年10月份在支付宝APP上线,提供大病互助效劳,参与的成员在遭遇条款中包孕的100种严峻疾病时,可享有30万元或10万元不等的保障金,费用由所有成员分摊。截至目前,已经有一亿用户参与了该项互助方案。

李宁在互相宝推出时第一工夫就参与了这一保障方案,她觉得本人的分摊金额正在逐渐增加,2020年上半年的分摊金额同比上涨濒临33倍,超过了本人的心理预期。“2019年上半年我的分摊费用仅为1.13元,到了今年上半年则高达37.16元。“

黄先生则决然决定退出互相宝。卡在40岁的关口,黄先生的互相宝的保障金额从30万元降到10万元,与此同时,每月的分摊金额却成倍上涨。而他勾选了父母参与互相宝10万元老年人防癌方案,2019年5月到12月的累计分摊金额为31.87元,但到了今年,截止7月份已经分摊了180.88元。

据理解,存在相似疑惑的用户不在少数。在过去这一年里,互相宝到底发生了哪些变革,网络互助到底与商业保险有哪些边界,熊出墨来为你一探毕竟。

分摊金为何上涨?

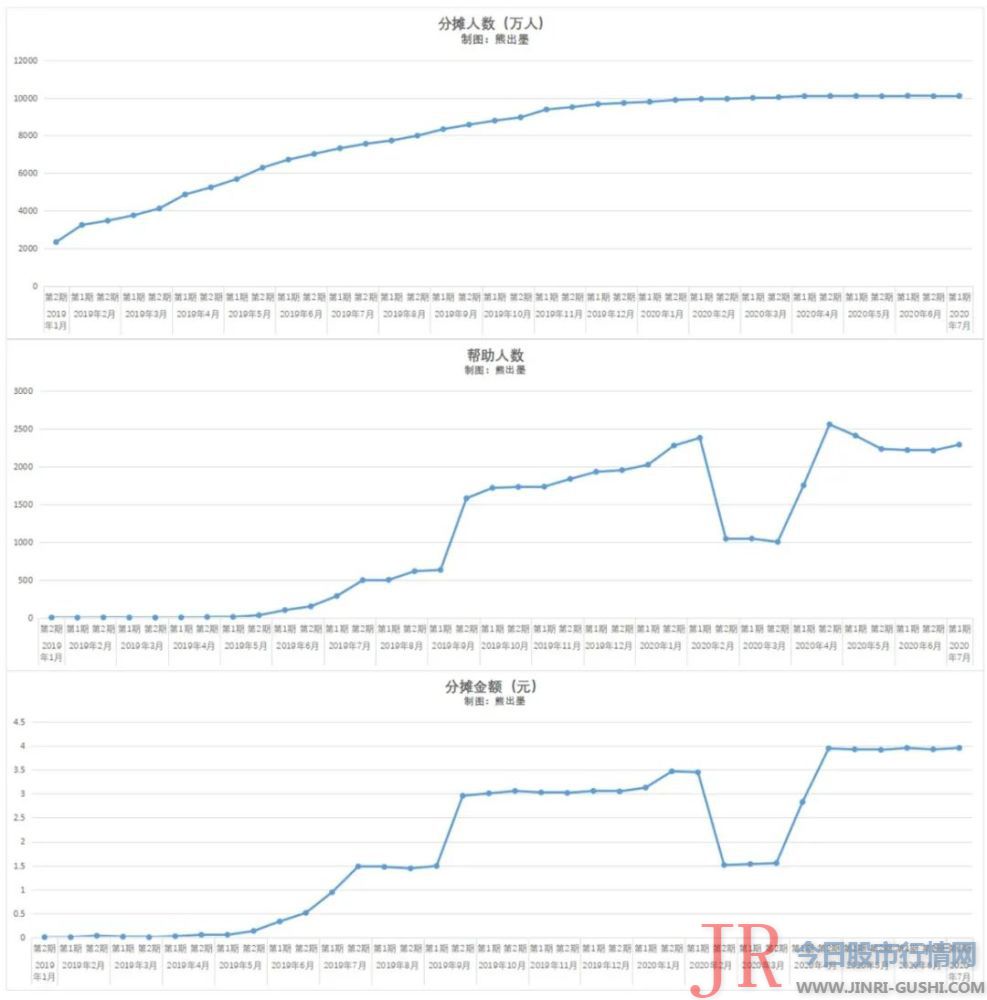

依据互相宝的公示记录,分摊金从去年6月初步呈现增长,从原来的单期一两块钱酿成了如今的三四块钱。

可以看到,分摊人数,即互相宝用户规模,整体增长也较为鲜亮。2019年初为2330.75万,配资,经过一年半工夫攀升至目前的1.01亿。

协助人数和分摊金额则呈阶段性回升之势,且二者走势重合度极高。协助人数的<500人、1500-2000人、>2000人三个阶段,别离对应分摊金额的<1.5元、3-3.5元、4元摆布。

年度比照愈加直不雅观。2019年底,互相宝官宣2019年全年用户实际分摊金额为29元。而截至2020年7月第1期,今年用户分摊金额已达41.12元。

对此,互相宝工作人员回应熊出墨,主要影响因素一是互相宝设有3个月的期待期,2019年1月之前每个月都不必要分摊,大家都在期待期内。随着工夫推移,度过期待期的用户越多,合乎救助规则的案件就会增加;二是重疾发生是存在必然概率的,基数越大,患重疾的人数也会越多。互相宝用户基数从0到1亿,受大数定律影响,其救助案件数量仓皇爬坡再进入不变必要一个过程。所以,用户到1亿之后,分摊金曲线还是回升了一阵。

上述工作人员还增补称,与市面上同类保障产品做下比照,互相宝的价格照常低于绝大大都的产品。

关于分摊金,互相宝年初回应暗示,大约今年的分摊金照常不会凌驾188元。在相似的商业保险产品中,25岁以上用户保费通常都在这一规范线之上。以支付宝在售的安康福1年期重疾险为例,保障100种重疾,30万保额,26-30岁男性用户保费为237元,随年龄递增,56-60岁男性用户保费为5076元。

所以,互相宝的确自制。话虽这么说,但从用户兜里掏钱始终不是一件容易事,更何况还是越掏越多。

互相宝目前累计救助人数近5万人。从互相宝今年的救助人数去推算,其重疾发生率粗略是传统保障产品的三分之一。概率低是得益于支付宝用户相对较年轻,染病概率低。

网络互助与保险的边界

1.01亿人参预,有多少人把互相宝当做一份保险来买?不得而知。但在互相宝上线之初,蚂蚁保险做了一项调研,62.5%的查询拜访用户暗示在参与互相宝之前,没有购置过其他商业安康保险。

对了,那时候的互相宝也不叫“互相宝”,而是“互相保”。一字之差,天壤之别。

2018年10月16日,蚂蚁保险结合信美人寿推出互相保,以支付宝为平台,信美提供名为“信美人寿互相保险社互相保团体重症疾病保险”的产品,主打0元参与、30万保障,9天工夫用户数就冲破了千万大关。

树大招风,上线41天后,银保监会责令信美人寿进行销售互相保,信美人寿被罚93万。蚂蚁金服发布公告,互相保改名互相宝,作为一款基于互联网的互助方案由蚂蚁金服dl经营。这一举措也明确了互相保就是网络互助,而非商业保险。

实际上,商业保险与网络互助之间本就有明晰的边界。前者先缴保费,然后由保险公司提供保障。后者则不尽然,一类是互相宝这样先由机构、平台保障,再用户分摊;此外也有必要用户预存,好比爱康公社。

更重要的是,商业保险经多年开展行业已趋近成熟,对应的监管体系也相对完善。网络互助目前仍是处于监管空白地带,各平台横蛮生长。

2017年,保监会就已经对网络互助行业停止过一次集中排查整治,约有50家平台关停,占行业总数1/3。其时文件就显示,为大量吸引会员,局部网络互助平台呈现违规在宣传中使用保险术语,把互助方案与保险产品停止比照,混同保险产品和互助方案。

探究前行任重道远

古埃及修金字塔的工匠,大航海时代出海的水手,工业革命工厂里的工人......为应对风险,他们不谋而合创立互助组织,这即是当今网络互助的雏形。

人酬报我,我为人人,互助方案从初心而论无疑是一件好事。

更低的进入门槛,让网络互助与传统保险相辅相成。如互相宝工作人员所说,互助与保险“本是同根生”。而且,互相宝进步了1亿多人的保障意识。今年3月份国务院出台的医保厘革文件中也必定了医疗互助对于缓解大病保险保障不敷所起到的正面作用,其与根本医疗、医疗救助、商业保险、慈悲馈赠同为多条理医疗保障体系的有机组成局部。

也因而,参预网络互助的用户多是低收入者。蚂蚁金服近期发布的《网络互助行业白皮书》显示,2019年我国网络互助平台的实际参预人数为1.5亿,此中79.5%参预者年收入在10万以下,72%的参预者散布在三线及以下都会。

但是,好事往往都没那么好做。

网络互助因为价格更低,很容易被误解站到商业保险的对立面,与保险造成合作关系。“在参与互相保之前,我还没买过商业保险,主要是感觉保险门槛比较高,然后一年投入老本也不少,而这个感觉简略灵敏一些”。互相宝上线之初,相似的不雅观点成了比较有代表性的用户声音。

别的,由于监管缺失,网络互助平台的实际运营中多个环节都存在风险,进而可能使参预者的权益受损。

好比资金池方面,行业数据显示,截至2020年5月,国内网络互助平台共计筹集资金92.39亿元。资金如何办理?受谁监管?目前行业都未有卓有结果的条例可循。此前,红十字会屡次陷入信任危机,公众质疑的焦点之一就是其资金流向。网络互助平台的自治、信息披露不通明,鲜亮给了非法分子宏大的可操纵空间。

看到行业潜在的问题,浙江互联网金融结合会今年3月发布了全国首个网络互助规范。这个规范以互相宝形式经历为根底,提出了网络互助的“四要一不要”规范:要实名制、全程风控、审核dl、公开通明,不要资金风险。

湖南大学风险打点与保险精算钻研所所长张琳还强调了网络互助平台运营中的品德风险,“网络互助在经营过程中,实际上只承当经营与打点的责任,并分歧错误风险停止兜底。因而在实际的获客与赔付过程中,网络互助平台没有意愿也没有动力对用户的安康情况停止严格的筛查。反而可能会因为打点费与分摊总额挂钩以及对获客老本的思考,而有放松准入与准出的倾向性。”

品德风险还可能导致分摊金再次变多,张琳提到,“恪守规则的用户会因为一直高涨的分摊金而退出,最终构成劣币驱除良币的恶果”。这就又回到了前文所讲的互相保越来越贵的问题。

此言非虚。即即是有蚂蚁金服背书的互相宝,期货配资,也曾经一度在业界遭受各种质疑和非议。相对于其他网络互助平台,互相宝的公开通明水平还算比较高,但仍然有不太理解详细内容的出产者孕育发生误解。

总之,网络互助行业正在摸索中前进,参预者和玩家日积月累,互相宝、水滴互助、轻松互助之后,滴滴、360、新浪、苏宁、美团、百度等等互联网公司也陆续入了场。同时,行业痛点属实突出,任重道远。

或许是“爱之深,责之切”。对于背负着社会各界更多希望的创新产品互相宝来说,人们往往希望它能摸索出更多普惠和创新的产品,用以协助社会上更广阔的弱势群体。从这个角度来说,互相宝不只仅是互相宝,更像是背负着企业社会责任的探路者,所以遭到的存眷和压力也会更大。

- 热门文章排行