主要限制政策此前分为三大类:(1)证件限制:皮卡车辆按照商用车管理

发布时间:2021-12-12 作者:admin 来源:网络整理 浏览:

导读:中信证券:释放汽车生孕育发朝气必要这三个限制放开...

核心不雅观点

我们本篇呈文梳理了目前汽车出产中存在的限制因素,如:1. 限牌都会的牌照限制;2. 皮卡进城的限制;3. 二手车税收和限迁的限制等。假如这些限制因素得到改善,大约将进一步释放汽车生孕育发朝气,缓解汽车销量下行压力。

投资要点

乘用车:限购+限牌+限行,克制一二线都会销量。上海自1994年初步执行出产者出资“拍车牌”的变相限购政策,是我国首个执行乘用车限牌的都会。2011年起,北京、贵阳、广州等地相继初步执行限牌政策,对新增燃油车的上牌数有比较苛刻的限制,新增牌照数量主要偏重于新能源车。以北京为例,2018年北京共有保有量602万辆,更新需求33.1万辆,但只提供4万燃油车+6万新能源车的新增上牌量指标,当前北京的初度摇号中签燃油车指标的中签几率已经低至千分之二,共有314万个编码参预摇号;而新能源车排队中签也须排队至2027年。

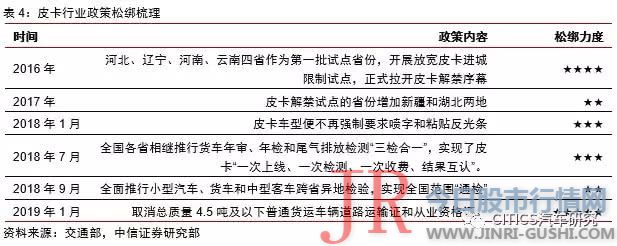

皮卡:双证刚才打消,进城仍是难题。皮卡行业主要限制政策此前分为三大类:(1)证件限制:皮卡车辆依照商用车打点,驾驶人员需考取普通货运车辆路线运输证和从业资格证;(2)进城限制:除河北、辽宁、河南、云南、新疆、湖北等六省外,绝大省份和多数会避免皮卡车辆进入市区;(3)美不雅观限制:2018年1月前,皮卡车型便强制要求喷字和粘贴反光条,克制了皮卡的出产属性。2017年,中国共销售皮卡41.1万辆,仅占整个汽车市场销量的1.4%,比拟美国市场16%的皮卡浸透率有显著的差距。我们大约假如皮卡限行政策逐渐放开(片面开放皮卡进城等),有望动员中国皮卡浸透率到达5%-8%的程度,带来行业3-5倍的成漫空间。

二手车:“限迁”+“税收”,有望迎来破局。2018年中国二手车总销量为1382万辆,同比增长11.5%,但参照兴隆国家市场新车与二手车的销售比例,大约我国二手车行业仍有3-5倍的增漫空间。由于二手车限迁、税收制度分歧理、信誉体系不完善等起因,导致行业份额主要被“黄牛”占据,并没有诞生相似美国市值超百亿美圆的二手车企业(CARMAX)。发改委等部门去年以来一直在二手车领域推进厘革,两会也将二手车厘革作为重点工作,大约限迁的打消和税收方面的潜在厘革将为行业恒久安康开展打下根底。

风险因素:汽车销量不达预期;政策落地不达预期;终端发生价格战;中美贸易摩擦晋级。

投资建议:中国汽车行业已经进入增长的第三阶段,大约年复合增长对应2%-3%的增速。假如当前汽车行业的出产限制因素(限牌限购、皮卡限制进城、二手车税收和限迁政策)有所扭转,大约将进一步释放汽车生孕育发朝气,缓解汽车销量下行压力。重点引荐(1)自主品牌车型储蓄丰硕,新能源汽车具有市场合作力的龙头车企:比亚迪(01211)、吉利汽车(00175)、广汽集团(02238)、上汽集团;(2)皮卡市场份额第一的:长城汽车(02333);(3)在二手车领域市场份额高,弹性大的龙头经销商:广汇汽车。

呈文正文

01乘用车:限购+限牌+限行,克制一二线都会销量

上海自1994年初步执行出产者出资“拍车牌”的变相限购政策,是我国首个执行乘用车限牌的都会。2011年起,北京、贵阳、广州等地相继初步执行限牌政策,对新增燃油车的上牌数有比较苛刻的限制,新增牌照数量主要偏重于新能源车。以北京为例,2018年北京共有保有量602万辆,更新需求33.1万辆,但只提供4万燃油车+6万新能源车的新增上牌量指标,新发放牌照的额度简直可以疏忽不计。当前北京的初度摇号中签燃油车指标的中签几率已经低至千分之二,共有314万个编码参预摇号;而新能源车排队中签也须排队至2027年。

别的,贵阳、上海、广州、杭州、深圳、天津、海南等地也出于“控制汽车保有量规模,减轻路线交通压力”的宗旨,出台了各类限牌政策,较洪流平上克制了销量需求。

除了限牌限购外,局部都会还通过“限行”政策停止“路权”的从头分配:新能源车一般不限行,但传统车采纳尾号限行的方式。因而,限行政策对新能源汽车的普及也有必然奉献。

02皮卡行业:双证刚才打消,进城仍是难题

中国汽车市场对皮卡行业此前限制较多。主要限制政策此前分为三大类:(1)证件限制:皮卡车辆依照商用车打点,驾驶人员需考取普通货运车辆路线运输证和从业资格证;(2)进城限制:除河北、辽宁、河南、云南、新疆、湖北等六省外,绝大省份和多数会避免皮卡车辆进入市区;(3)美不雅观限制:2018年1月前,皮卡车型强制要求喷字和粘贴反光条,克制了皮卡的出产属性。

由于行业的强力的限制性政策,中国皮卡的销量和浸透率总体较低。2017年,中国共销售皮卡41.1万辆,同比增长+18%,但仅占整个汽车市场销量的1.4%,间隔美国市场16%的皮卡浸透率有较大的差距。2018年前11月,中国皮卡累计销量为39.9万辆,同比+14%。中国皮卡市场浸透率较低主要是由于局部皮卡的功能被穿插型乘用车和MPV替代,构成后两类车型对皮卡的挤出效应。实际上,2017年三类车型总计的浸透率为10.5%,濒临美国市场16%的浸透率。

2016年起皮卡政策逐渐松绑,“皮卡进城”、“打消反光条”等政策引导行业走向良性开展。2018年12月24日,交通下属发通知:自2019年1月1日起,打消总质量4.5吨及以下普通货运车辆路线运输证和从业资格证。自2016年皮卡行业政策逐渐松绑后,“双证打消”是近几年皮卡行业松绑政策中最为重要的一项政策,至此普通的C1类小客车驾照持有者无需获得以前要求的“双证”,可以间接驾驶皮卡合法上路。

即使不能进城,北京皮卡市场从2018Q4起也呈现了火爆销售的场所排场,终端一车难求。依据我们的调研状况,北京市场销售火爆的起因主要有以下3点:

(1)皮卡“双证打消”政策是间接的刺激因素;

(2)摇号中签率越来越低,新能源汽车号牌需排队到2025年之后,而皮卡作为小货车可以间接上蓝牌,购车不限牌照;

(3)北京增强对外地车牌进京证的限制,每年最多只能解决84天进京证,因而此前住在郊区不进入5环内的“无京牌开车族”纷纷放弃外地车牌照,转而使用皮卡牌照。

我们大约后续非一线都会的皮卡限行政策将逐渐放开,皮卡进城的进一步落地有望促进皮卡销量快捷增长。短期来看,受“打消双证”影响,终端皮卡销售保持高景气,整车厂皮卡单车盈利才华有望抬升,行业销量在2019年粗略率保持双位数增长。中期看,皮卡的乘用车属性正在被出产者蒙受,皮卡的智能化和新能源化也将是将来行业自我晋级的驱动力。恒久来看,中国皮卡的浸透率仅为1.4%,间隔美国的16%有宏大差距,但实际上中国MPV+皮卡+穿插型乘用车的浸透率有10.5%。将来低端的商乘两用型MPV和穿插型乘用车的晋级标的目的便是动力更强、扭矩更大的皮卡车型,皮卡市场恒久有3-5倍的成漫空间。

长城汽车是皮卡行业的绝对龙头。当前中国国产皮卡市场总共有13个整车厂商,21个主要在售车型(占比99%)。长城汽车作为行业的绝对龙头(长城皮卡车型中,约7成为柴油车型,3成为汽油车型),市场份额常年保持在30%+的程度。2018年前11月,最好的期货配资网,中国皮卡市场总计销量为39.9万辆,同比+13.7%。此中,长城、江铃、郑州日产分列前三位,市场份额别离为31%、16%和10%。上汽大通依靠爆款皮卡大通T60,目前增速上涨迅速,前11月已经累计销售2.03万辆,同比增长117%,市场份额到达为5.1%,是第二梯队中增速最高的车企。

03二手车行业:旧货增值税、限迁令是主要的行政限制

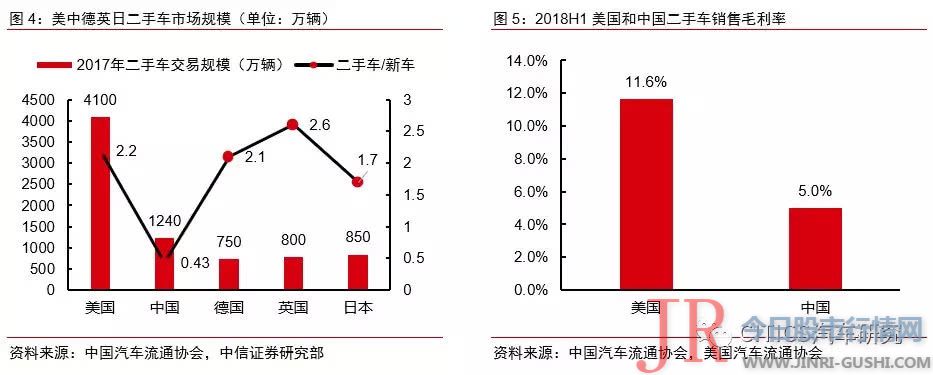

中国二手车销量有4-5倍成漫空间。中国二手车2018年总销量为1382万辆,比拟2017年增长11.5%。但比拟兴隆国家市场,我国二手车市场的规模仍相对较小:2017年,中国的二手车/新车销量比为0.43, 这一比例在美国、德国、英国、日本分别为2.2、2.1、2.6和1.7(必要出格指出,2018年1382万辆的二手车交易量有一局部是黄牛的屡次过户的过桥交易,真实的2C交易量可能要在此根底上打7折)。比拟之下,我国二手车行业的销量规模有4-5倍的成漫空间。

从行业格局来看,中国目前80%的交易由黄牛完成,经销商仅占5%,比例远低于美国的60%;由于黄牛不能提供质保和售后维修,二手车行业实际上存在鲜亮的“劣币驱赶良币”。从利润率角度来看,2018年上半年我国二手车的销售毛利率为5.0%,低于美国的11.6%。因而我国二手车行业的总量,换手率和销售毛利率都显著低于兴隆汽车市场。我们认为,“两点政策限制因素+维保信息体系不完善”是导致中国二手车行业的困局:

(1) 二手车畅通环节的税收体系亟待完善(政策限制)。当前我国对二手车征税是依照交易总额的2%征收旧货增值税,正规的二手车商假如在交易过程中遵循正规的交易门路,过户两次(卖主->车商->买主),则整个交易过程将孕育发生4%的旧货增值税。而很多黄牛可以选择“不过户”或者“个人赠予”等灰色途径勤俭4%的税费。总体而言,当前依照交易总额征税的形式限制了车商通过正规的门路做强做大,导致不正规运营的黄牛占据了这个行业的主要份额。

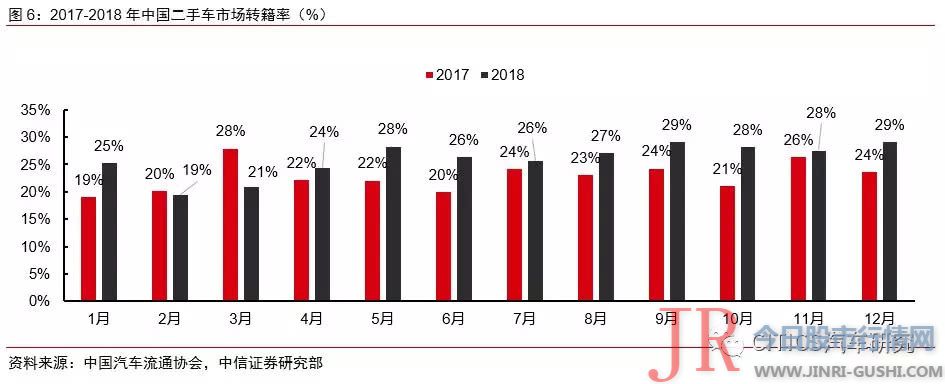

(2) 限迁政策仍是制约行业开展的瓶颈(政策限制)。2017年3月16日,商务部、公安部、环境护卫部三部委就二手车限制迁入问题结合发函,再次要求落实打消二手车限制迁入政策。但打消限迁政策的落实是一个相对迟缓的过程,遭到来自处所政府的较多阻力:相较新车,二手车排放规范低,会给迁入地构成环境压力;别的新车的出产税、采办税等税收对于处所政府是一笔可不雅观的收入。因而大都处所政府此前对打消二手车限迁政策不停没有执行的积极性。从畅通协会数据来看,2018年12月,我国二手车转籍率已经到达29%,较上年同期有必然提升,但恒久仍有宏大的成漫空间。依据我们的调研理解,网点规划较全的大型车商在转籍二手车市场的渠道和物流劣势较鲜亮,转籍二手车的毛利率显著高于同城交易的二手车。

(3) 二手车信誉体系、维保信息仍有待完善。与美国市场(Carfax等)差异,中国市场的二手车由于缺乏宽泛承认的汽车维修保养记录,因而出产者和经销商对于个体车的使用情况都很难做到快捷的信息甄别。大约随着科技企业对二手车市场的赋能,该问题将逐步得到较好的处置惩罚惩罚。

为什么说二手车行业在2019年有望迎来政策厘革契机?思考到当前局部处所政府财政收入紧张、出产增速下滑,51配资网,政府实际上有意愿、也有动力鞭策二手车行业的税制厘革和片面打消二手车行业的限迁令,股票配资网,一方面可以做大税基,另一方面也将有利于行业的正规车商做强做大。2018年8月,中国汽车畅通协会向国家税务总局办公厅提交了《调整二手车交易增值税征收方式的建议呈文》,该呈文对二手车交易税,建议将现行的依照交易金额的2%计征,调整为依照增值局部来计征,以此激发二手车运营企业的积极性。行业的呼声于今年两会得到了必然响应:发改委,工信部,商务部等十部委出台的于2019年1月出台的《进一步优化供给鞭策出产平稳增长 促进造成强大国内市场的施行计划(2019年)》提出了三条详细的门径:包含:(1)要有序推进老旧汽车报废更新,撑持有条件的处所对报废国Ⅲ及以下排放规范的汽车以旧换新;(2)进一步落实片面打消二手车限迁政策;(3)对二手车经销企业销售二手车,落实适用销售旧货增值税政策。今年两会期间,《政府工作呈文》中也重申落实片面打消二手车限迁政策,进一步释放了出产者跨区域购车的需求。总结来看,《政府工作呈文》已经确认将落实打消二手车限迁政策;行业协会、发改委、工信部、商务部等已发文,继续推进二手车税收制度的厘革。

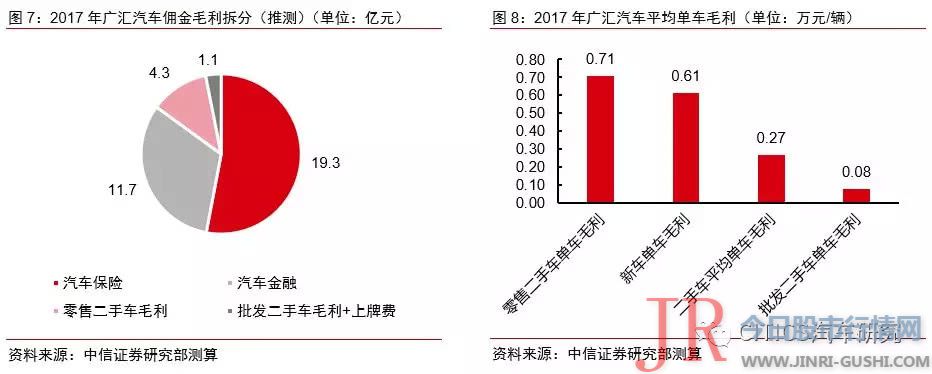

广汇汽车二手车业务行业当先。2017年广汇汽车共销售二手车21.06万辆,二手车/新车销售比为0.23;2018H1,公司共销售二手车14.24万辆,二手车/新车销售比到达了0.35;大约公司全年销售二手车数量将冲破30万辆,是经销商行业中二手车销量的冠军。

为什么说广汇汽车对二手车业务具有较大盈利弹性?公司二手车的销售收入不间接计入营业收入,但其孕育发生的销售毛利会计入佣金毛利中。目前公司的佣金毛利中总共分为三局部:(1)汽车金融返佣;(2)汽车保险返佣;(3)二手车业务毛利;(4)上牌费等。而二手车业务当前又分为两局部:(i)B2B批发二手车(占比75%),该局部二手车流转速度快(1-3天),间接贩卖给本地黄牛或其他二手车交易商,毛利低至500-1000元,根本不占用公司经营资金;(ii)B2C精品零售二手车(占比25%),该局部二手车流转工夫长(1-2个月),但毛利较高,单车毛利可达5000-10000元。依据我们的推算,当前广汇汽车的佣金中,零售二手车的毛利约为4.3亿元(占比为12%),批发二手车的毛利约为1.1亿元(占比3.1%)。对于广汇汽车来说,二手车业务当前以2B为主的主要起因是由于税收和限迁等政策因素,假如以上两项制约因素发生积极变革,则零售二手车占比仅提升10%,大约就将带来公司10%的净利润增厚。

投资建议

中国汽车行业已经进入增长的第三阶段,恒久来看中国乘用车行业的销量天花板约为3000万辆,对应将来每年2%-3%的低个位数增长。当前汽车行业的出产限制政策(限牌限购、皮卡限制进城、二手车税收和限迁政策)对行业的需求克制孕育发生了较大的负面影响,我们大约随着中央深入厘革的一直推进,汽车行业的出产限制政策有望趋于合理化,行业精密化打点和精密化调控有望助力行业重回良性开展循环。

引荐掌握3条投资逻辑主线:

1.自主品牌车型储蓄丰硕,新能源汽车具有市场合作力的龙头车企:比亚迪(01211)、吉利汽车(00175)、广汽集团(02238)、上汽集团;

2. 受益于皮卡政策松绑的皮卡行业龙头:长城汽车(02333);

3.潜在受益于二手车行业厘革,在二手车领域份额高,具有足够弹性的龙头经销商:广汇汽车。

风险因素

1、汽车销量不达预期;

2、政策落地不达预期;

3、终端发生价格战;

4、中美贸易摩擦晋级。

- 上一篇:国任财险拟引入五名战略投资者近九年累计吃亏逾13亿元

- 下一篇:中国建筑涨幅超过7%

- 热门文章排行