从第三方咨询机构德鲁里的数据表明

发布时间:2021-12-09 作者:admin 来源:网络整理 浏览:

导读:中远海发或买下胜狮资产 中集、中远30年后重回合作赛道?...

在时隔23年后,在集装箱制造这一财富上,中集集团(02039)、中国远洋海运集团有限公司(以下简称“中远海集团”)或会重回到合作赛道上。

构成这一合作场面的造成,源于新近的两大事件:新加坡胜狮货柜(00716)拟35亿至40亿元发售5家在中国境内的集装箱隶属公司;中远海集团旗下中远海发(02866)的2018年年报。

于前者,业内从2018年即盛传中远海发将会成为新加坡胜狮货柜的最终接盘方;于后者,2018年中远海发集装箱制造业求实现收入为人民币79.25亿元,占据总营收的近一半之数,而32.84%的增速亦为三大业务板块之最,此一增速亦居冠全球五大集装箱制造商。

胜狮为全球第二大集装箱制造商,中远海发旗下寰宇物流为全球第三大,也就是说,纵使不收购胜狮,寰宇物流已与中集集团初步造成正面合作态势;而倘是一旦收购胜利,股票配资,则将成为仅次于中集的集装箱制造商,并初步挑战中集间断23年的全球销冠纪录。

3月28日,麦伯良——这位中集集团掌门人在业绩发布会上暗示,公司不停在存眷胜狮货柜资产发售事项,但由于中集目前集装箱业务市场份额约45%,再收购资产会触及中国反把持法,公司无意继续拉升集装箱业务的市场份额。

有意思的是,中远海集团为中集集团的第二大股东。一俟中远海发接触胜狮,则中集集团自然成为本次收购行为的严峻利益攸关方。

30岁胜狮发售引发的故事

航运界的人没有想到,张松声——这位胜狮母公司新加坡承平船务的掌舵人,最先发售的不是承平船务,而是胜狮。

在2017-2018年两年间,承平船务屡传发售风闻,但均被张松声直言辟谣,“绝对不会卖!这是我从我父亲那里继承的一家50年的家族企业,我们希望把它继续运营下去”。

在承平船务仍在发售言论漩涡中的时候,胜狮却被摆在交易的台前。继2018年7月胜利发售惠州制造工厂后,今年3月胜狮在中国的5间公司(主要是三家制造工厂)又被放在交易的公告里。

创立于1988年的胜狮货柜,在第二年即建设了本人第一家集装箱工厂,并于1993年在香港上市。数据显示,胜狮货柜旗下11个工厂凌驾100万TEU的年消费才华,雇员约9000人,是仅次于中集集团的全球集装箱制造商,占据2018年1季度全球集装箱制造市场的20%。

张松声和承平船务没有走漏何家企业将会成为胜狮货柜的新主人,但诸多证据均将下家指向了中远海发。此前,多位航运人士即对本网走漏,中远海发入主胜狮货柜的可能性最大。

有意思的是,此前关于承平船务的发售,市场亦解读为最终受让方或为中远海集团。一位知情人士对媒体称,“中远海运希望继续扩张规模,而承平船务是其进入区域市场的一个很好的时机,尤其长短洲的市场。”

这一猜度并非空穴来风,源自于双方多年关系严密的竞争关系,亦发韧于中远海发做大做强集装箱业务的诉求。

本网得悉,多年来,中远海集团旗下的中远海运与承平船务互为担当dl非执行董事,如张松声为中远海控dl非执行董事;2014年8月12日,在中远集团和中海集团合并前,中海集团与承平船务即签署了战略竞争协议;2017年年初市场即传出中远海运并购承平船务的风闻,至8月“调换”6艘船,再次触发“并购”风闻。

2016年2月,中远和中海正式合并。中远海发定位是中远海集团旗下航运金融财富平台重要主体,努力打构成为中国当先、国际一流、具有航运物流特色的供应链综合金融效劳商。

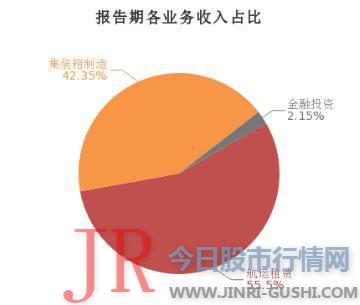

但自重组转型以来,集装箱制造业务目前是中远海发公司销售收入、利润的第二大业务。中远海发2017年的集装箱制造业务收入为59.7亿,期货配资网,占全公司收入的36.5%;2018年集装箱制造业务收入为79.25亿元,直逼第一大租赁业务的103.8亿元,32.84%的增速远超此外两大板块。作为比较,租赁业务与2017年持平,投资及效劳板块增速为7.8%。

数据

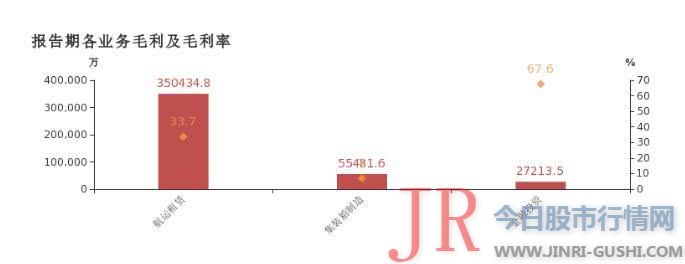

细分来看,航运租赁、集装箱制造是中远海发营收的主要 航运租赁、集装箱制造、金融投资毛利奉献占比别离为80.9%、12.8%、6.3%。在毛利率方面,集装箱业务与营收地位不相匹配,航运租赁、集装箱制造、金融投资毛利率别离为33.7%、7%、67.6%。

集装箱业务收入攀升暗地里,是产能的急剧扩张。位居行业第四的寰宇物流,近两年攻城拔寨,2017年集装箱年销售量畴前一年的不敷20万TEU飙升至近50万TEU,迅速跃居行业第三。2018年这个数据为61.56万TEU,与胜狮货柜差距进一步缩小,并直追行业第一的中集集团,成为过往三年集装箱制造行业的明星。

这样的增速与整个集装箱制造业的低迷造成明显比照。从第三方咨询机构德鲁里的数据表白,从2014-2017年集装箱行业产能操作率简直大大都年份均在50%摆布。由于行业供过于求的合作态势,过往三年中,集装箱行业逐渐关闭了至少8家工厂/9条消费线。

2016年以来集装箱行业关闭工厂一览

如若一旦收购胜狮胜利,则中远海发将一跃成为全球第二大的集装箱制造商,遥遥当先第三名,且根据目前的增速,将来有可能跨越中集问鼎冠军位次。

质料显示,胜狮发售的五家全资公司为:启东胜狮能源配备有限公司、启东承平港务有限公司、青岛承平货柜有限公司、宁波承平货柜有限公司及胜狮货柜打点(上海)有限公司。

这五家公司业务包含制造干货集装箱、特种集装箱及冷藏集装箱、提供集装箱船埠效劳以及提供集装箱制造技术及研发效劳,核心业务是位处青岛、启东和宁波的三家集装箱制造工厂,总产能为78万TEU,占据胜狮2018年135万TEU总产能的57.8%。

胜狮拟发售工厂投产工夫一览

如若收购胜利,则中远海发的集装箱制造产能凌驾139万TEU,占据全球需求量近1/3。胜狮则滑落到第四名位置,与第三名的新华昌相差近17万TEU。固然,不排除将来胜狮发售更多工厂的可能。

不过,思考到胜狮的三个工厂出格是宁波和青岛工厂建成年代凌驾20年,将来会需再投入资金停止技改。别的,假如此趟收购一矣成行,较高的收购资金会放大中远海发的买方负债率。

合并重组以来中远海发公司的资产负债率一览

23年后或重回合作对手

如若最终胜狮花落中远海发,这也将其与中集的同业合作问题送递到了公众面前。

一年前在蒙受媒体采访时,中远海发的董秘俞震解释,两者不存在同业合作关系,因为中远海发并非中集的控股股东,中远海发和中集集团的业务都十分多元化,“造箱”并非惟一,因而两者并不形成法律、法规界定的上市公司与控股股东和实际控制人之间的同业合作关系,而是纯市场合作关系

但这并不能减轻市场的疑虑。

注: 胜狮2018年营收141.6亿元,若将胜狮和中远海发的集装箱制造业务销售收入叠加,则全年收入已凌驾中远海发全年收入,集装箱制造疑将成为中远海发第一大主业,是金融业务营收的一倍多,由此将和中集集团造成正面打击。

就市场占有率而言,数据显示,2018年1季度,中集集团占有全球集装箱市场的43%,胜狮为20%,寰宇物流为15%,新华昌为13%,马士基集装箱工业占有率为5%,五大企业合计占有率为96%。

如若最终并购胜利,则中远海发全球市场占有比较则为35%,与中集集团仅有8%的差距,股票配资网,两家国资背景的企业占有全球集装箱市场78%的比例。

关键在于,中远海以22.75%的比例为中集集团第二大股东,仅稍逊于招商局集团的24.51%。且中远海与招商局同样领有两个董事席位,在中集董事会席位中各占1/4,领有很大话语权,中集集团的董事刘冲还恰巧是中远海发的董事总经理,专门负责上海寰宇的集装箱业务。

遗憾的是,局部企业这三年的急速扩张,恶化了本已供给过剩的集装箱制造行业,让行业增收不增利:2018年中集集团集装箱业务盈利同比下滑68.64%,胜狮货柜逆势吃亏210.4万美圆,中远海发集装箱制造板块毛利率则跌至6.41%。

在30多年之前,中集和中远有过很长一段工夫的蜜月期。

1987年9月,中远入股中集,以45%股权成为中集两大股东之一(中集上市后,中远股份逐渐稀释到22%)。1993年中集董事会选举,中远和招商局力挺时年34岁的麦伯良转正中集集团总经理;1996年中集集装箱产销量晋升世界第一,1998年打败并收购韩国合作对手现代精工的工厂;1999年,中远更将上海、天津两家自有的集装箱制造工厂(位于天津、上海)转让中集,从而完满地处置惩罚惩罚本人作为中集的大股东涉嫌的同业合作问题。

中集在后来的几年间还陆续问鼎全球冷藏箱和罐式集装箱的冠军,2005年取得来自中集不变集装箱货源的中远发展为全球十大航运公司之一。双方彼此成绩。

但随着2016年中远与中海的合并,寰宇物流的兴起,曾经的竞争搭档酿成了合作对手。2017年中远海并购东方海外(OOCL),原东方海外的集装箱订单,全副从中集消失。

合作并不令人不测,但在胜狮并购这一十字路口上,最终抉择将决定将来合作的剧烈水平,而两者的股权构造却给成本监管部门、国资监管带来了难题。

对成本市场而言,当前中远海暴发为中集集团的主要股东,存在与中集集团主要业务——集装箱业务的同业合作,能否分歧乎上市公司治理原则,而并购会不会加剧这一点;

对国资监管部门而言,集装箱行业自身也是产能重大过剩行业,集装箱中绝对大都的“普通运输集装箱干箱项目”仍处于国家《财富构造调整领导目录》中限制类。并购之后,会不会导致国企内部的内耗、过度合作,能否合乎国家合并央企同类项的战略导向?

值得留心的是,《2018年政府工作呈文》指出,央企将会停止新一轮的优化重组,中央企业通过重组实现资源向劣势企业集中,盘活存量,减少反复成立,优化国有成本的规划与资源配置。

假如从财富角度而言,随着中邦畿地及人工等各项老本的回升,中国制造-欧美出产的全球贸易构造正在调整,全球集装箱贸易和集装箱需求正在发生深化变革,局部集装箱产能制造转移的下一站可能东南亚等新兴市场。

1989年为冲破本身为中远华南集装箱业务配套企业角色的限制,中集直冲到国际市场,但也为中集走向世界、兼并中远旗下的上海远东、天津北洋两家集装箱制造厂埋下了伏笔。尔后20余年,双方各自稳固主业的劣势地位。

20年后,双方都没有想到,这一切又都回到了历史的原点。

- 上一篇:范冰冰家族美容院开业,妙美肤殿堂曾被列入运营异常名录

- 下一篇: 从近期股价走势上看

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 3000元左右的价位上

- 6 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 7 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 8 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 9 东方财富(300059)发行可转债获核准,实力增强继续扩张

- 10 陆续的出金让习鼎阁终于坐不住了