一路领跑;恒顺从12年的负值增长到18年的17.94%

发布时间:2021-12-03 作者:admin 来源:网络整理 浏览:

导读:100亿的恒顺,2000亿的海天,哪个更有投资价值?...

开门七件事,柴米油盐酱醋茶,调味品占据了一大半。调味品在中国餐饮上必不成少的资料,此中的酱油和醋又都是重头戏。在a股三千佳丽中,上市的酱油和醋公司不是很多,酱油就属海天有名了,醋只要一家上市公司,即恒顺醋业。

近期这两家公司也交出了2018年的成效单,到底是良好是不良好,就要用数据来说话,让我们一起比照着看看吧!

一.重点数据解读

1、业绩状况

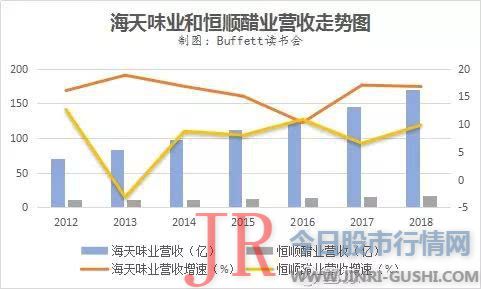

海天味业2018年实现营收入 170.34 亿元,同比增长16.80%;净利润 43.65 亿元,同比增长 23.62%;扣非净利润41.24亿元,同比增长21.87%。

恒顺醋业2018年实现营收16.94亿元,同比增长9.87%;净利润3.05亿元,同比增长8.44%;扣非净利润2.19亿元,同比增长21.06%。

从营收净利润来看,海天和恒顺就不是一个级另外,海天是奔着200亿去的,而恒顺还在想如何冲破50亿呢。且海天的增速比较不变,都是双位数的;恒顺醋业增速就有点差强人意了。

2、盈利才华

毛利率指标,海天味业近几年都在40%摆布,且每年都在提升;恒顺醋业则高上下低,直到近3年才上了40%,不停在追赶海天呢。

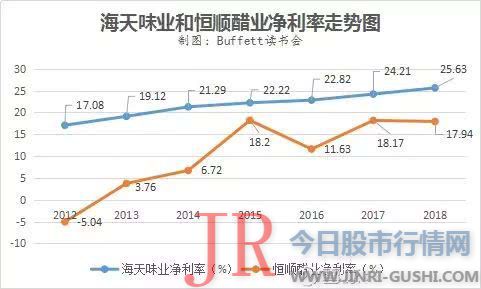

净利率指标,51配资,海天味业的净利率增速均匀在20%以上,显得十分稳健,一路领跑;恒顺从12年的负值增长到18年的17.94%,也是在奋起直追,但差距还是有点大的。

ROE指标,与净利率一样,海天味业的ROE也是劣势很鲜亮,远远把恒顺醋业甩在身后;恒顺醋业ROE均值彷徨在15%的附近。

从这三个指标比照,很直不雅观的发现,海天味业优于恒顺醋业不是一星半点儿,这和饮食还是挂钩的,酱油在生活中是大单品,使用频次高于醋,这也是酱油的营收是醋的好几倍的起因之一吧。

3、偿债才华

海天味业和恒顺醋业的偿债才华都不错,资产负债率常年状况都很不变,51配资网,整体上海天优于恒顺。

海天味业

恒顺醋业

4、三费中的销售费用及打点费用状况

海天那么高的营收,那么它的销售费用和打点费用必定高于恒顺?是的,但从基数上来看,海天的销售费用都凌驾了恒顺总营收了。但是,依照费用率来看,你会很惊叹的,海天的销售费用率和打点费用率都低于恒顺。这两张图表的数据走势,说明了海天尽管体积庞大,但是控费的才华很杰出,每笔钱都花在了刀刃上,不只促进了业绩增长了,还没有增多更多的费用。棒棒哒!

再来看恒顺醋业,51配资,销售费用率和打点费用率在近几年也有下降的趋势,这是一个好现象,继续保持。

5、研发状况

海天味业致力于加快打造国际先进程度的中国高端食品研发平台,加快根底生物技术和前沿技术的钻研,加速科技研发、办法技术创新,并获得多项科研成就,稳固了技术壁垒,为进步企业核心合作力注入新动力。

恒顺醋业在第四代智能酿醋工艺和配备研发、智能翻醅机及其控制系统研发上,获得冲破停顿,初阶具备财富化可行性。加大产品开发力度,呈文期内上市6 款新产品、储蓄 11款新产品、对 12 个老产品停止了配方和工艺改进。增强食醋保健功能钻研,多个项目与相关医科大学签订钻研合同,进入正式钻研阶段。

从这两年的研发费用率来看,海天平稳增长,恒顺却在快捷提升,因而在2018年有了6款新品的上市及11款产品的筹办,这是一个十分不错的成效。

调味品也是必要创新的,之前的访问一个中国名厨时,他提到过:如今的出产者口味越来越刁专,喜爱复合型的,如麻配辣、酸配辣等等。由此可见,调味品公司也是必要在老款产品的根底上一直研发,研制出合乎时代需求的产品,这样市场份额威力进一步扩充。

在研发这一块,海天和恒顺都必要努力。

6、应收账款状况

从2018年年报数据来看,海天味业无论是净资产规模、主营收入还是净利润,都远远超出逾越恒顺醋业一大截,而应收账款却远远低于恒顺,这意味着海天味业的议价才华强,在高庸俗供应链中领有绝对强势的地位,渠道商和分销商根本很少拖欠货款,护城河坚固。比拟之下,恒顺醋业就要得多多,应收票据及应收账款同比增长了5.26%,应收账款周转天数也在逐年增多,说明了恒顺的话语权不强。

海天味业

恒顺醋业

7、存货状况

海天味业2018年存货12.03亿,同比增长15.56%。公司产品库存同比回升,主要是春节销售旺季备货增多所致。从存货周转率来看,走势还是很标致的。

恒顺醋业2018年存货3.04亿,同比下降0.33%,再看到它的存货周转率,自2014年呈直线回升,也从侧面说明了恒顺的净利率提升并非自觉大量消费,而是与运营状况相匹配的。一直提升的存货周转率表白企业存货变现才华越来越强,存货及占用在存货上资金周转速递越来越快。

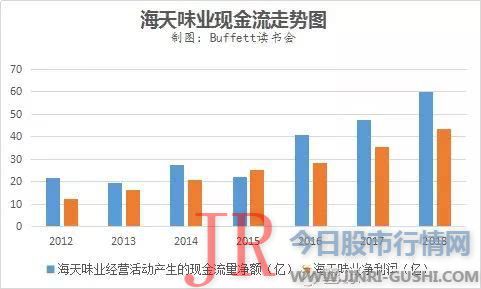

8、现金流状况

海天味业和恒顺醋业的现金流都是比较富足的。前面几年,恒顺现金流优于海天,但是近几年,海天发力了,现金流走势好,整体给人的感觉就是稳。

9、估值

单从估值角度看,恒顺醋业相对自制,海天估值太高了,下不去手啊!

二.调味操行业投资逻辑

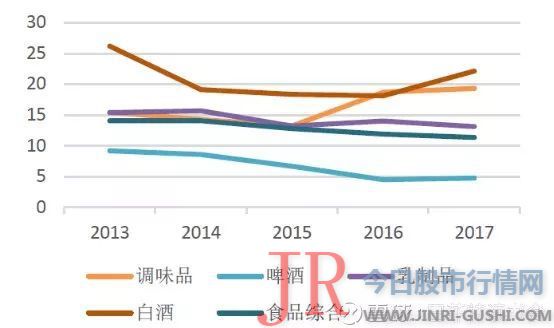

1、抗周期性

调味操行业的盈利才华及发展才华均在食品饮料行业中排名靠前,ROE的历史均值处于板块第二位,仅次于白酒行业。同时,板块ROE同比变革出现较为不变的增长形态,2013-2018年增长了42.65%,在宏不雅观经济较为低迷、社会零售总额增速一直下降的状况下,具有较强的抗周期性。

2、出产者对价格不敏感,提价通道顺畅

2012至2017年,我国调味品销量从1264万吨回升至1323万吨,复合增长率9.2%,销售额从3073亿元上涨至3322亿元,复合增长率达15.7%这意味着每单位调味品的单价呈回升趋势。

调味品属于出产频率不高、品牌虔诚度高的出产品类,依据日本总务省的数据,调味品的支出在日同族庭支出中占比约为1%,弗若斯特沙利文数据则显示,调味料在中国餐厅老本占比不敷10%。

因而,出产者对调味品提价不敏感,该买还是要买的。

3、原资料老本回升对调味操行业,尤其是龙头企业影响不大

调味品的消费老本主要来自原资料以及包装资料。此中,原资料包含黄豆、白糖、盐等,包装资料包含纸箱、玻璃瓶、PET瓶等。

以大豆为例,来看原资料对调味操行业到底影响几何?

在我国,大豆为最主要的调味品原资料,每年都进口很多大豆,远远高于国内自产。受贸易战影响,我国对美国大豆的进口削减了逾80%,大幅增多了巴西大豆的进口并加大了对国内黄豆种植的补助力度(中国黑龙江2018年玉米和大豆种植补助别离定在每亩25元和320元,种植效益比鲜亮改不雅观),因而总体来看供给较为不变。

不过由于大豆种植等不确定性因素较多,龙头企业通过期货对原资料价格停止了锁定,因而原资料老本上涨压力不大。

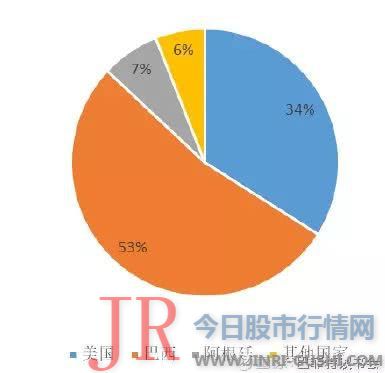

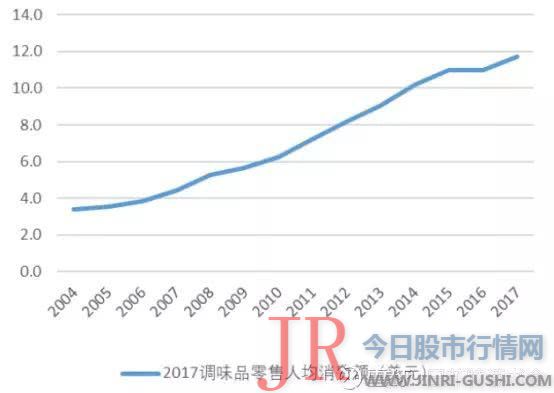

4、人均出产额将来提升空间较大

2004年至2017年,我国人均零售调味品出产额从3.4美圆增长至11.7美圆,近五年CAGR为7.5%。但与世界其他国家地区有较大差距,美国人均出产总额达77.2美圆,是我国的6.6倍;同属亚洲地区的日本、韩国的人均出产总额别离到达了134.2美圆和28.1美圆,别离是中国的11.47倍和2.4倍。将来随着出产量的不变增长和出产晋级带来的提价效应,我国的人均出产额仍有较大提升空间。

5、新业态促进调味品出产

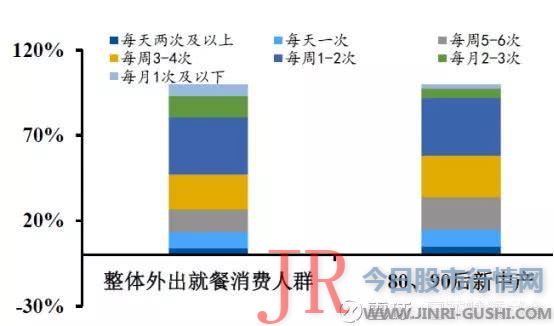

调味品的终端出产主要是餐饮业和家庭厨房,此中前者为主要出产渠道。外出用餐单位千克食物摄入的调味品量为7.1g,比家庭烹饪用量高近60%,且外出就餐存在浪费,耗费量更大。

依据查询拜访呈文显示,2018年外出就餐频率增长了51.8%,64.6%的新中产每周会外出就餐超3次。

由此可见,新的零售形式为调味品的销售业态带来了扭转与增量。

2018年外出就餐次数

6、酱油行业逐渐成熟,增速平稳。酱油是我国调味品收入规模最大的子品类,具有“小品类、大市场”的特点。依据Euromonitor数据,2018年我国酱油行业零售收入到达了745.55亿元,同比增速为9%,此中量增6.33%,价增2.51%。随同酱油行业的逐渐成熟,销量依然会保持5%摆布的增长状态。

7、醋增速不及酱油,急需大单品和大品牌提升整体出产量。中国人的饮食和口味习惯相对不变的,人均食醋量的提升必要饮食不雅观念的扭转动员饮食构造的变革。整体上看,醋行业通过烹饪门路到达等同酱油的使用量较为艰难。中国菜中用醋较多的菜式有醋溜蔬菜类、糖醋类以及特殊的汤类,或者佐面食、肉类,作为点蘸料。而酱油简直应用于所有菜式,炖、炒、腌制均会使用酱油。

三.总结

海天味业在酱油行业中龙头地位尽显。岂论是业绩增速,还是控费才华、盈利才华、偿债才华等,都是很强劲的。海天还将品类扩大,打造调味品帝国。对标日本龙头龟甲万,公司从单一的酱油企业蜕酿成酱油、食品、饮料等业务多元开展的综合食品集团。同样的,海天也

在逐步扩大本人的品类,从生抽+老抽+酱料逐步拓展为特色酱油(蒸鱼玻油、海鲜酱油)、姚油、醋、烹任酱油、酱类于一体。海天的渠道劣势在品类拓展中尽显新品可以通过原有渠道快捷霸占市场,到达规模效益。

惟一的弊端就是高估值,让人下不去手。

恒顺醋业在醋行业中劣势地位不鲜亮,惟一的劣势就是上市了,但是随着2017年海天收购丹和醋业,醋的市场份额进一步被瓜分了,恒顺醋业冲出华东,走向全国的进阶之路充塞着未知。

2019年恒顺将继续鞭策江苏、浙江的空白市场,加大渠道下沉力度。2018年新增583家乡镇超市店,99家全国大型商超形象店,春耕造林18000家农贸店。

餐饮渠道方面,公司市占率不敷15%,目前已经设立餐饮部,加大营销力度。整体来看,在出产晋级和行业集中度提升的大趋势下,公司业绩改善空间仍较大。

- 热门文章排行