公司实控人既掌握私募发行平台

发布时间:2021-11-21 作者:admin 来源:网络整理 浏览:

导读:规模连续缩水 违约案例频现 其他类私募面临保留危机...

经过多年的快捷开展后,其他类私募基金在2018年接连爆雷,呈现了诸如阜兴、金诚等数百亿级另外违约案例。就规模而言,在2018年4月见顶后,其他类私募规模逐步下滑至今年3月的1.8万亿。

其他类私募也是包含上市公司在内的企业增补资金的重要非标渠道,老本高于信托。“上市公司的信誉等级较高,能拿到更大的银行授信,一旦必要通过非标渠道融资,那通常就意味着企业的现金流可能比较紧张了”。其他类私募规模缩水,也意味着上市公司失去了又一个非标融资通道。

同时,多位业内人士指出,其他类私募投资范围过于宽泛,估值和信披方式复杂,且脱离托管机构运行。因而风险露出的概率更大,容易将托管机构和三方销售机构拖下水。

其他类私募保留困难起因起底

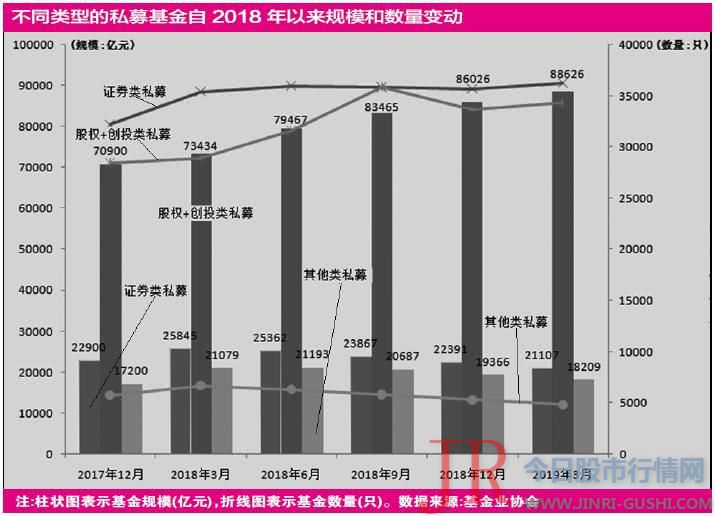

在我国的私募基金分类体系下,相较证券和股权型私募,最好的股票配资网,其他类私募显得很“低调”:其他类私募分类庞杂、以债权性质产品为主,涵盖了除证券和股权之外的所有私募基金类型。就规模而言,其他类私募总规模从2015年初的1019亿元增至2018年的2.1万亿元以上。但自去年以来,其他类私募的开展遇到了史无前例的窘境。

据基金业协会统计,其他类私募基金的规模顶峰出如今2018年4月,当月其他类私募基金规模濒临2.16亿元,与证券类私募基金2.5万亿元的总规模较为濒临。其后,其他类私募的规模就初步萎缩,2018年12月底规模为1.94万亿元;截至今年3月,其他类私募基金规模跌至1.82万亿元。

规模缩水除了受监管层对私募体系的出清和整顿有关外,也与以阜兴系为代表的其他类私募基金频频违约有关。阜兴系募资的主要平台为包含意隆产业(其他类私募)在内的4家私募,失事后大量投资人将怒火转向托管银行,引起言论和监管层的高度存眷;2018年7月起,浙江知名理财公 司金诚产业整体违约,金诚旗下的主要募资平台之一金不雅观诚产业就是其他类私募基金;而3月份爆雷的上海良卓资产也是其他类私募,公司发行了多只投向票据的产品,牵扯到了4家上市公司。

而其他类私募为何会频频爆雷呢?北京天驰君泰律师事务所合伙人原森泰律师暗示,“其他类私募可以投向房产等实物资产,也可以投向活动性贷款、不良资产、收益权等领域,内部不同大、运作不通明、估值艰难,投资者往往看不懂;尤其是投向地产、政信、PPP等领域的私募,这些固定资产项目周期长达数年,国内私募产品却遍及以短期产品为主,期限错配的同时,还会使交易构造复杂化”。

展恒理财董事长闫振杰向《红周刊 别的,其他类私募基金还存在投资标确实权难的问题。原森泰暗示:“前几年其他类私募的相当一局部资金投到了商业保理、融资租赁、小额贷款、p2p资产的收(受)益权上,这些资产自身属于债权,其收(受)益权无奈停止法律上的真实转让,导致投资这些资产的资金储藏着极大法律风险”。

上市公司又一非标融资渠道面临干涸

其他类私募规模萎缩,也意味着企业又一个重要的非标融资通道被切断。常见的非标融资方式有信托、券商/基金子公司资管方案、其他类私募、民间借贷/P2P等,此中信托是最常见的非标融资方式。恒林股份董秘陈建富认为,其他类私募具有债权属性、收益锁定等特点,但实操中,受活动性不敷、监管等限制,真正通过其他类私募实现融资的状况并不久不多。

“上市公司非标融资的状况也有,更常见的状况是上市公司大股东以其持股作为抵押,为大股东或其他关联公司融资提供保证。”益安信资产总经理王豫刚指出,信托的融资老本更低、相对门槛较高,而其他类私募的融资老本更高。“上市公司的信誉等级较高,能拿到更大的银行授信,一旦必要通过非标渠道融资,那通常就意味着企业的现金流可能就比较紧张了”。

以本刊此前报导的金色木棉多只私募踩雷为例,金色木棉投资的属性是其他类私募,其于2017年发行了金色木棉鸿途2号,通过受让银行委托贷款债权的方式,向*ST德奥发放贷款1亿元,期限18个月。到期后,*ST德奥未能归还。金色木棉投向*ST斯太和*ST猛狮的两只基金也遭遇违约。

也是在本月,监管部门已启动辖区内私募的自查。譬如浙江证监局的通知显示,要求辖区内私募对能否存在募新还旧等合乎资金池特征的行为停止查抄。上述监管行为也将对存在违规操纵的其他类私募形成压力。

托管行有苦难言 三方销售权责不清

实际上,配资,在多家大概量私募爆雷的暗地里,相关的托管机构也是有苦难言:托管费比例很低,但失事后却逃不开投资人的追查。

盈科律师事务所的一位律师直言,自身托管机构收取的托管费就不高(一般为万分之五),所以失事后也会悲观应对。阜兴系爆雷后,中基协要求托管行在新的私募立案中也出具意见函,但托管行缺乏工夫和人手来完成尽调,尔后市面上呈现了一批机构代托管行履行私募尽调工作。受制于上述因素,不少银行对其他类私募的托管业务趣味寥寥。

详细来说,托管机构最主要的工作就是资金托管,担保资金在托管户和产品户之间的划转。证券类私募的运作可形成闭环,资金始终在托管账户和证券账户中流转,并按天计算净值;比拟之下,其他类私募(包含股权类私募)的资金只要在募集阶段处于银行监控下,一旦进入投资阶段,由于投向为非标,至此已脱离托管机构,且其他类私募的净值计算和信披方式也差异于证券类私募,因而存在挪用资金的操纵空间和可能性。

别的,在其他类私募的违约链条中,还有一类机构不得不提——三方代销。基金业协会数据显示,370家基金代销机构中,剔除银行等传统金融机构外,还剩99张销售牌照,此中又以三方机构居多:例如金诚旗下的销售平台金不雅观诚基金销售有限公司,频频踩雷的钜派投资旗下的钜派钰茂基金销售有限公司。在金诚案例中,公司实控人既把握私募发行平台,也把握销售牌照,从而可以用销售牌照鞭策基金的大规模发行;一旦违约,往往意味着数十亿、以至数百亿的风险露出。

据 那么,这类波及全行业性的问题该如何处置惩罚惩罚呢?原森泰指出:“基金销售牌照的监管必要增强,应该只允许证券类私募基金的代销,股权类和其他类私募基金不得借助有基金销售资质的产业打点公司来销售。”

而就在2月22日,证监会下发《公开募集证券投资基金销售机构监视打点法子(征求意见稿)》,《法子》对三方机构主要销售私募基金的业务形态作出了严格限制,且设立裁减制度——3年一轮考查周期、达不到要求则打消基金销售牌照。详细来说,51配资网,需满足“最近一年度基金销售日均保有量(货币市场基金除外)不低于10亿元”等要求。

此前其他类私募的违约案例极少,而发行人和三方机构在销售中也以“固收”作为卖点,这就导致呈现风险后,投资人有着强烈的追回本息理念。对此,原森泰认为:“基金业协会已经明确,借贷类资产不属于私募基金的投资范围,且私募基金不允许保底保收益。至于其他类基金违约后的从事,我个人倾向于认为打点人对投资者没有刚兑义务。“

- 上一篇:启动开展第四批 混改 试点工作

- 下一篇:但凡我还有一口气在

- 热门文章排行