1 千亿目标的野心 2010年3月

发布时间:2021-11-17 作者:admin 来源:网络整理 浏览:

导读:新力控股赴港上市,240%净负债率如何破?...

又有一家起步于江西省的地产公司初度向港交所递交招股书,它就是新力控股。

数据撑持 | 勾股大数据

继2018年7家房地产企业:正荣地产、福晟国际、弘阳地产、大发地产、美的置业、恒达集团、万城控股在香港胜利上市后,今年,又有中梁控股、海伦堡、奥园控股在内的3家房企复战港交所。

然而,5月24日,又有一家起步于江西省的地产公司初度向港交所递交招股书,它就是新力控股。

1

千亿目的的野心

2010年3月,新力控股前身新力置地创立于江西省,其时,新力董事长张园林34岁,在这之前,他不停是做建筑承建生意。

“每个建筑出生的人都有一个地产梦”,张园林也不例外。

起初,新力置地创立之时,张园林持有新力33%的股权,此外三大股东为:江西盛开投资有限公司、万奇和沈令华,别离持有新力置地35%、20%和12%的股权;经过几年大股东之间一系列股权转让和内部重组,张园林最终成为江西新力置地惟一实益领有人。

至此,张园林开启了他的地产扩张之路;在地产界“去地产”化的大背景,新力置地正式改名新力控股。

此时,作为9岁的“新手”,新力控股开展速度却快的惊人。从2011年销售额不到3亿,到2015年的销售额35.1亿,之后三年销售额更以每年3倍速度增长,2016年至2018年别离到达:45亿、161亿跃升至457亿,规模化的渴求展露无疑。

终于,2019年,新力控股掌门人张园林提出保800亿争1000亿的目的。千亿目的的野心昭然于世。但随同而来的是扩张带来的“副作用”,负债高企的问题。重新力5月24日递交的招股书可以一窥毕竟。

2

规模化的负债之忧

我们知道,房企开发商在迅速扩张的初期,由于拿地老本的增多,以及销售回款的滞后,必然会增多公司财务的杠杆率,所以拓展多元化融资渠道,及时为公司补给粮草储蓄是恒久不变开展的关键。

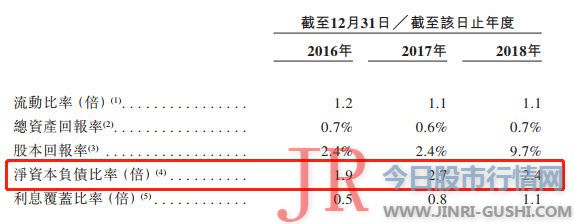

依据招股书披露,新力控股净成本负债比率由2016年的1.9倍增多至2017年的2.7倍,又由2017年的2.7倍减少至2018年的2.4倍,其起因就是在快捷规模化过程中,公司于银行及其他借款迅速增多,之后又在2018年完成及交付了局部物业,使得现金流量增多从而降低了负债程度。

净负债率近两年超200%:近三年新力都是高杠杆运作,2018年净负债率以至到达240%,远高于行业均匀程度,且2016-2017年公司净负债率为190%和270%,也就是,均在200%摆布彷徨,这就倒霉于公司财务构造的不变性,恒久开展来看,若得不到资金及时补给,在接受着房地产市场政策性承压中,可能存在资金断链的风险。

所以在如此负债高压下公司更必要加速融资,又不免推高了融资老本。

融资老本高:据新力控股官网信息显示,公司通过与安然信托、民生银行、成立银行等多家金融机构达成竞争,以及私募融资、企业发债等技能花样融资。由于公司的财务情况承压使得公司的融资老本处于行业较高程度;数据显示,新力尚未归还银行及其他借款(不包含公司债券)加权均匀实际利率高达9.3%;恒久开展来看,这又必将影响公司运营利润。

依据新力控股在招股书中称,这次方案上市筹集的资金将用于为现有项目融资、归还有息负债及增补一般营运资金。

那么新力收益如何?

3

收益增速依赖单一区域

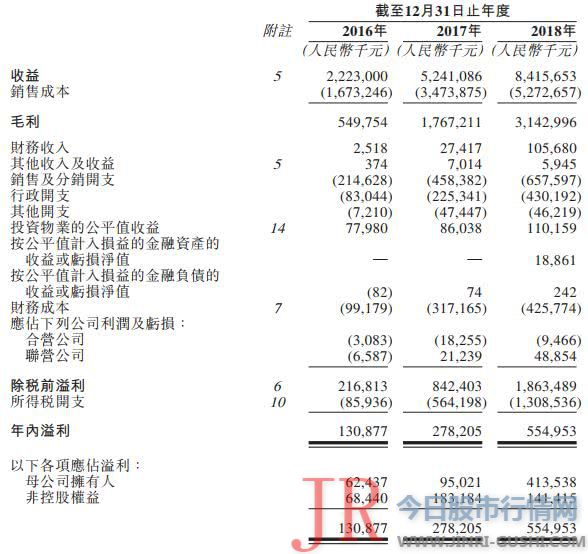

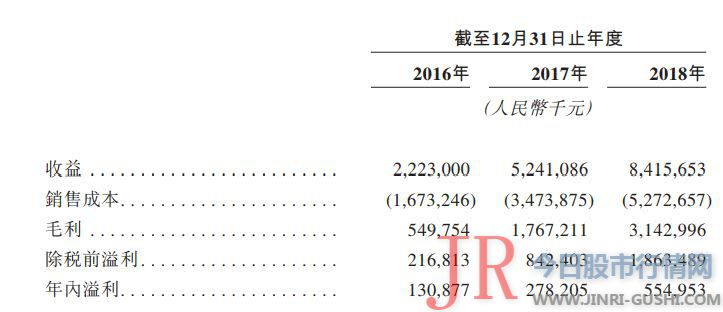

依据招股书显示, 2016年、2017年及2018年新力控股别离录得收益人民币22.23亿元、52.41亿元及84.1亿元;净利润别离为人民币1.31亿元、2.78亿元及5.55亿元;毛利别离为5.5亿、17.7亿、31.4亿元人民币;从营收、净利润和毛利来看,公司业绩增长不错。

但是,新力近三年项目收益增速能否具备连续性?或许不必然。重新力过往销售历史来看,公司的收益占比过度依赖江西省。

从2018年项目销售额来看,2018年新力在江西地区的销售额到达了539亿元,股票配资,占总销售额的59%。招股书中援引戴德梁行呈文,就2018年住宅物业的签约销售总额而言,新力位居江西省房地产开发商之首。

不过,招股书也披露:“公司的大局部收益均来自江西省,因此江西省经济情况的任何显著下滑均可能对我们的运营业绩、财务情况及业务前景构成严峻倒霉影响。”

这就说明,新力在区域市场开展方面,主要其实是遭到江西市场兴起的影响,相关地产企业销售业绩得以大幅回升,进而造成了较好的投资时机和投资潜力;但是像新力这样过度依赖江西这一单一区域的开展,可能也是影响房企将来可连续性开展的一大风险。

综上来看,目前,新力控股的募资规模、上市表示等问题还是未知,但其规模化开展已是狼子野心,对于投资人来说,将来公司在扩张同时,降杠杆保持财务稳健将成为市场存眷重点。

4

结 语

总体来说,像新力这种中小型房地产,在错过中国房地产开展黄金期后,处于现今巨头鼎力,根本占据绝大大都优异资源的背景下,想要分得一杯羹,切实不容易;这就要求它们必必要凸显本身劣势和差别化来开展,出格是在寻求规模化开展中,股票配资,拓宽融资渠道以均衡“攻城略地”带来的债务压力至关重要;这也是为什么从去年至今,内房扎堆赴港上市寻求多元化的起因所在。

估值来看(如下图),按同梯队行业均匀PE约5-6倍来看,由于新力负债率较高,截止至2018年为240%,大约市场赐与新力4倍PE,且由于新力净利润为5.55亿,股票配资,所以按此计算,大约上市总市值在20亿摆布范围区间。

假如新力控股顺利上市,在品牌上或会遭到有利影响,此外,加上资金量的增补和大湾区热点的鞭策,或许可以赐与投资人一点想象空间。

若此文的剖析对你有协助,

请随手转发~

识别下方二维码,即可存眷我

- 上一篇:关于价格的说法都是市场猜测

- 下一篇:徐小明:周三操纵计谋

- 热门文章排行