当 保险 、基金有新产品发售时

发布时间:2021-11-11 作者:admin 来源:网络整理 浏览:

导读:卖100万保险中收20万,银行开门红发力保险、基金营销;为揽储再放大额存单额度,不过要靠抢...

决策主力记者:李玉雯 决策主力编纂:易启江

近日,一家银行的客户经理小张,开完晨会回到办公室,拿出手机在朋友圈发布了一条状态:“XX基金,浩大首发,业绩优秀,能涨抗跌。”

随后,小张又将这些信息发送给微信通讯录中的客户。

岁末迎新之际,期货配资,各大银行迎来一年一度“开门红”的关键时期。小张讲述《今天股市行情网》记者,他们银行的工作重心集中在营销保险和基金,因为这些对银行创收的奉献更大,“好比,一单100万的期缴保险,可以为银行带来20多万的中收,客户经理的业绩提成也很可不雅观。”

固然,这也并不意味着银行在揽储上就会变得“佛系”。决策主力记者近日走访上海多家银行网点时理解到,有国有大行在时隔半年后放出大额存单额度。而由于靠档计息类存款产品被叫停,不少客户经理会引荐“按月付息”型存款产品,若急需用款,还可在银行平台上挂牌出让。

记者在采访中理解到,目前,短视频或直播营销,也颇受银行器重,有的银行网点一周至少要直播一次。

保险、基金是重头戏 一周陈述请示两次营销进度

小张讲述记者:“从这个月20号初步,我们营销的收入都算进开门红业绩。指导盯得也很紧,平常可能是每月陈述请示一次营销停顿,如今酿成一周陈述请示两次。”

在她看来,只管开门红期间各项任务城市有查核要求,但此中的重头戏毫无疑问是保险和基金的营销。尤其今年遭到疫情影响,客户经理的微信朋友圈早已成为产品推广的重要战场。

不只如此,当保险、基金有新产品出售时,小张等客户经理还会把产品信息一对一发送给通讯录中的客户,询问配置意向。

为何营销保险、基金是银行开门红时期的重头戏?

最间接的起因自然是与银行业绩及客户经理提成挂钩。以小张所在银行网点为例,该行每年会与三家保险公司停止竞争,主要推广期缴、短缴两品种型保险。小张向记者举例道:“好比,一单100万的期缴保险,可以为银行带来20多万的中收,客户经理的业绩提成也很可不雅观!”

相似地,在近年来基金发行火爆的市场环境下,代销基金对银行的中收奉献同样不容小觑。

事实上,凭仗天然的渠道劣势,银行不停是基金代销的重要渠道。

Choice数据显示,截至12月25日,国内共有509家基金代销机构,此中银行渠道有132家,数量最多。

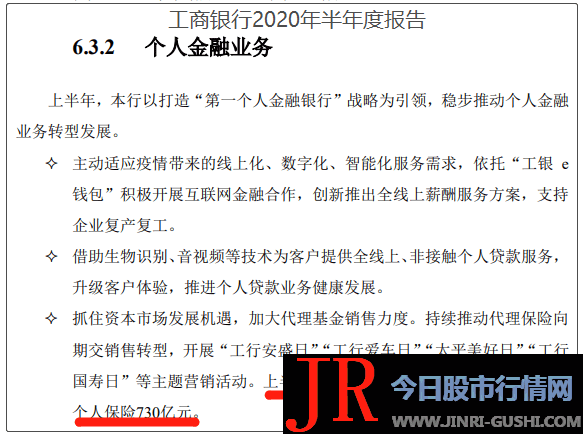

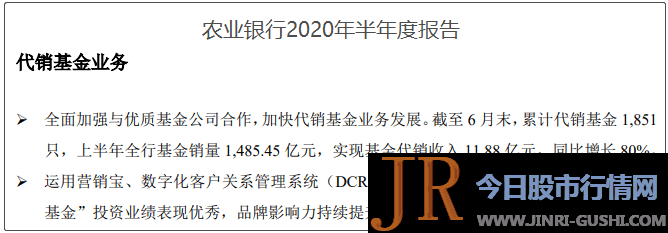

以两家大行的数据为例,2020年中报披露,工行上半年代办代理销售基金3341亿元,同比增长4.83%;截至今年6月末,农行累计代销基金1851只,上半年全行基金销量1485.45亿元,实现基金代销收入11.88亿元,同比增长80%。

必要留心的是,严监管态势延续之下,银行代销基金等业务在快捷开展的同时,也露出出一些问题。

例如,近期云南证监局在对富滇银行和云南红塔银行的基金销售业求施行现场查抄时,发现推介资料不标准、局部业务负责人未获得基金从业资格等问题,故对这两家银行采纳行政监管门径,这也再次引起业界对银行代销业务的存眷。

相似现象并不鲜见,在此背景下,基金代销市场的相关监管举措正在逐步完善。

今年8月28日,证监会发布《公开募集证券投资基金销售机构监视打点法子》及配套规则,进一步完善了基金销售行为标准、增强基金销售机构合规内控,自10月1日起实施。

记者在采访中理解到,只管在开门红冲刺阶段,银行非常垂青基金等代销业绩,但不少银行对营销流程的合规性更为器重,再三强调要做好对客户的宣传用语表述以及销售过程中的录音录像等环节。

上海一大行客户经理讲述记者,近期,其所在银行对基金销售“双录”的抽检力度加大,营销人员在引荐产品时对“收益”“安详”等说法更为慎重。

时隔半年放出大额存单额度 “按月付息”补位“靠档计息”

只管开门红时期银行重点发力推销基金、保险,但这也并不意味着银行在揽储上就会变得“佛系”。

决策主力记者在近日走访上海多家银行网点时理解到,有国有大行在近半年内大额存单不停没有额度,直到最近才放出一些。不过,目前只能在柜面上购置,手机银行上暂未上线。

利率方面,该行三年期大额存单年化利率上浮了45%至3.987%。

该行客户经理讲述记者,只管大额存单利率依照惯例有所上浮,但在利率下行的市场环境下,相较前几年动辄4%以上的利率程度,目前大额存单的收益也有所下滑。

不只如此,今年在疫情影响下,银行纷纷采纳各种减费让利门径以撑持实体经济复苏,而这也使得银行负债端愈加缺乏高息揽储动力,存款、理财等产品收益下行。

普益规范监测数据显示,11月303家银行共发行了6391款银行理财产品,此中封闭式预期收益型人民币产品均匀收益率为3.76%,近两月微幅颠簸。而在今年初,封闭式预期收益型人民币产品均匀收益率可达4.01%,尔后便间断数月下滑。

上述客户经理对记者坦言,此刻银行理财产品打破刚兑且收益一直下滑,但有些客户依然会对资金保本保息有需求,综合思考下,大额存单在本金保障和收益上相对是个不错的选择,这也是大额存单当下如此抢手的起因,以其所在银行推出的大额存单为例,额度照常较为紧张,“想买还是得靠抢”。

值得一提的是,不久之前,包含六大行在内多家银行陆续发布公告称,自2021年1月1日起,提早支取靠档计息的个人大额存单、按期存款等产品,计息方式由靠档计息调整为活期存款挂牌利率计息。这意味着大额存单的活动性必然水平上将大打折扣,一工夫引发市场热议。

实际上,早在今年3月,央行下发《中国人民银行关于增强存款利率打点的通知》,此中便指出,按期存款提早支取靠档计息产品违背了《储备打点条例》第二十四条:“未到期的按期储备存款,全副提早支取的,按支取日挂牌公告的活期储备存款利率计付利息;局部提早支取的,提早支取的局部按支取日挂牌公告的活期储备存款利率计付利息”的规定,应予以标准。

依照监管要求,此类产品已日渐匿影藏形。记者在走访银行时,不少银行客户经理直言靠档计息类产品“很早就没有了”。不过,银行对此也有所筹备,在记者咨询的过程中,一位大行客户经理明确告知靠档计息产品停了之后,便向记者引荐该行一款按月付息的按期存款产品,年化利率1年期2.1%、2年期2.94%,起存门槛则别离为2万元和20万元。

记者理解到,靠档计息产品叫停后,为了留住客户资金,不少银行客户经理城市大力引荐相似的“按月付息”型存款产品,将其视为靠档计息的一种“替代品”。

必要留心的是,由于此类产品是按月付息,除了局部不能够提早支取的产品外,假如发生提早支取,一般银行会扣除此前已支付的利息。

融360大数据钻研院剖析师胡小凤蒙受决策主力记者采访时暗示,一般状况下,到期一次性还本付息产品的利率会高于按月付息产品利率,而按月付息产品中利息可以增多手中的活动性,也可以拿去再投资。投资者可综合思考详细收益和本人对资金活动性的需求停止选择。

一周至少一次直播 引流客源而非间接销售

质料显示,近年来我国银行业的均匀离柜率逐年攀升,目前银行业务离柜交易率已到达90%以上。记者留心到,尤其在今年疫情影响之下,金融效劳对信息网络的依赖愈创造显,与之相伴而来的是银行的营销方式也愈加与时俱进。

记者在采访中理解到,目前很多银行对短视频或直播营销的方式颇为器重,而这种营销方式更多面向银行新客。

“我们银行各分支网点一周至少要直播一次,最好的期货配资网,每次直播半小时摆布,主题自定,可以是基金、保险、信誉卡等,通过这种方式来吸引新客户”,一位大行人士讲述记者。

该人士同时增补道,当下人们前往银行网点的频次越来越低,51配资,为了拓展营销对象,其所在银行最初是通过在社交平台发布短视频来分享一些理财科普,顺带引荐产品,做下来觉得效果不错,之后决定在开门红时期采纳短视频和直播联结的方式,重点拓展新客户。“有时候我们也会通过直播的方式办一些线上沙龙,邀请基金经理等专业人士来分享投资不雅观点,不少客户也会对这些‘干货’感趣味”。

必要留心的是,思考到合规性要求,直播的作用更多在于引流客源而非间接销售产品。“我们在直播时会显示手机银行APP的二维码供客户下载,而不会间接放产品链接。购置产品还是要通过手机银行等渠道,而且事先要完成风险评估”,上述银行人士讲述记者。

银保监会出产者权益护卫局此前发布风险提示,揭示社会公众留心甄别金融直播营销广告主体资质,仔细理解金融产品或效劳重要信息和风险等级,防备直播营销中可能隐藏的销售误导等风险。

胡小凤在蒙受记者采访时也暗示,短视频或直播营销相对于线下营销老本更低,能触达更多人群,但金融类产品差异于普通产品,在营销中要输出正确的价值不雅观,此前一些互联网金融平台就因营销内容低俗化、价值不雅观扭曲受到痛批。同时,关乎人们资金安详的事项,要做到充裕的风险提示,切忌过度营销、诱导的行为。

今天股市行情网

- 热门文章排行