但既然有长期风险

发布时间:2021-10-16 作者:admin 来源:网络整理 浏览:

导读:市盈率低于10倍的公司冲破200家自制货是否拣?...

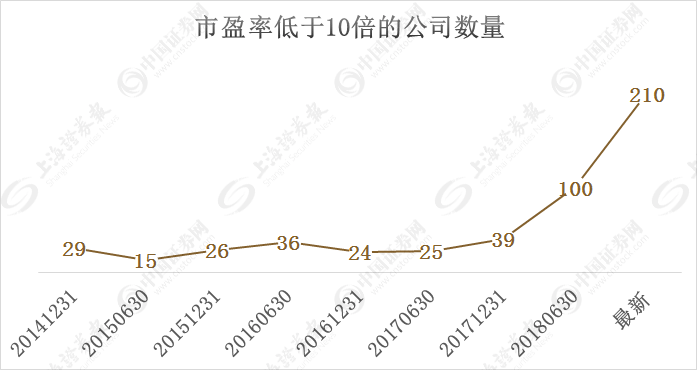

210家!扣非市盈率 TTM,下同 低于10倍的a股公司已冲破200家,而在今年初,这一数据仅为39家。

在A股主要指数的市盈率均位于历史较低位、创业板指市盈率更是处于历史最低的当下,扣非市盈率仅为个位数的公司群体也在迅速扩容。

“自制货”暴增

2015年以来,A股扣非市盈率低于10倍的公司数量不停在20家至40家的范围内彷徨,而今年市场连续走低,尤其是近期颠簸,股票配资,令这一群体快捷扩容。

数据显示,截至10月17日收盘时,A股共有210家公司的扣非市盈率 TTM,下同 低于10倍,而在今年6月末,这一数据为100家,再早之前,这一数据不停在20家至40家的范围内彷徨。

2015年至今扣非市盈率低于10倍的公司数量变革

数据显示,扣非市盈率低于7倍的有71家,低于5倍的有13家,个别公司的扣非市盈率以至低至3倍。

从股息率的角度来看,多达120家低市盈率公司最近12个月的股息率能跑赢余额宝,即凌驾2.8%。此中更有68家公司的股息率凌驾4%,方大特钢(600507)、华联控股(000036)、顺发恒业(000631)、安信信托(600816)及方大炭素(600516)的股息率以至凌驾10%。

例如,光明地产(600708)的扣非市净率为2.91倍,公司去年下半年、今年上半年别离实现扣非后归母净利润15.98亿元、8.2亿元,而公司目前总市值为70.42亿元,最终得出低于3倍的极限低扣非市盈率。

安阳钢铁(600569)亦是如此,公司过去12个月扣非后归属于母公司股东的净利润为26.3亿元,而公司目前总市值为83.3亿元,计算可得,扣非市盈率为3.17倍。事实上,安阳钢铁(600569)暗示今年三季度盈利将进一步增多,扣非后归母净利润大约到达14.78至15.78亿元,同比增幅为46%至56%。

对于盈利同比大幅增长,安阳钢铁(600569)解释称,随着去产能的连续推进,钢铁行业供需总体均衡,劣势产能得以阐扬,公司主要产品量价齐升,效应鲜亮好转。

传统行业“陷阱”?

安阳钢铁(600569)并非个例,扣非市盈率低于5倍的13家公司中,有8家属于钢铁行业,别离是安阳钢铁(600569)、华菱钢铁(000932)、韶钢松山(000717)、新钢股份(600782)、南钢股份(600282)、太钢不锈(000825)、柳钢股份(601003)及方大特钢(600507)。

这意味着,假如这些钢企能保持目前的盈利才华,投资者买入持有5年,就能收回全副本钱,而钢厂仍然隆隆运转。

包含钢铁行业在内,低市盈率公司有着鲜亮的行业特征,用一个词来概括,就是“传统行业”。

详细来看,房地产行业呈现的低市盈率公司最多,波及公司数量多达46家,然后是银行、建筑装饰资料、化工、钢铁、汽车、采掘、轻工制造 主要是造纸 及交通运输,它们各自呈现低市盈率公司的数量别离为25家、22家、19家、19家、13家、12家、11家和10家。

对于这一状况,不少剖析人士暗示,银行的盈利才华和资产质量存在不确定性;房地产、建筑装饰资料、汽车等行业有周期性,现金流已不如此前;钢铁、采掘等周期性行业更不用说,“低估值卖”是理所固然。

这种解释当然有必然道理,但是一笔好的投资并不但是看标的,价格同样重要。终究,在去产能、环保等因素影响下,钢铁、采掘等行业公司至今仍然保持着强劲的盈利才华,假如这种状态能保持三四年,依照现有5倍以下的市盈率计算,也不失为价值投资。

今年以来,不少公司处于“杀估值”的阶段——即使业绩连续走好,市场仍然不认为其值得买入,股价更是一路下滑。

例如,山东钢铁(600022)2017年扭亏为盈,实现扣非后归母净利润17.23亿元,而当年末公司总市值为233亿元。今年上半年,山东钢铁(600022)实现扣非后归母净利润17.08亿元,最新市值却掉落至178亿元。

事实上,51配资,市场对于“夕阳行业”一向不友好,以恒久以来的低估值代表行业——银行为例,早在2012年,银行业ROE在20%以上时,PE就仅在10倍以下。此刻,仍然有25家银行的扣非后市盈率低于10倍。

自制到底能不能捡?

有着强劲盈利才华的股票,却在市场上遭遇鲜亮的低估值,不少钻研人士都对该现象有着本人的了解。看下来,他们的核心不雅观点主要围绕“盈利无奈连续”、“行业没有前景”的要点展开。

例如,51配资,中泰证券首席经济学家李迅雷逐一剖析认为,在目前金融去杠杆的大背景下,银行业的盈利才华和资产质量都存在较大不确定性,因而当前的低估值正是对这种不确定的风险溢价。

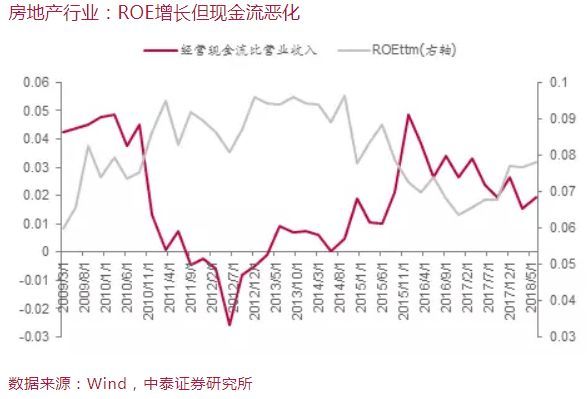

房地产和建筑业均属于周期性行业,业绩颠簸属于中等程度。只管最近一年内ROE有所增长,但现金流情况都显著恶化。并且,房地产和基建投资的高增永劫代已经过去。

煤炭、钢铁属于典型的强周期行业,业绩颠簸位居行业前列,正是因为业绩颠簸大,所以给的估值也不应该高。

多位私募人士承认上述不雅观点,并认可,这也是目前市场的共识。

然而,在整体趋势明确的状况下,银行等行业的盈利才华将在详细多长工夫内呈现下滑?能否可能呈现下滑斜率平缓的状态?影响煤炭、钢铁等周期性行业的去产能、环保因素能否会在明年打消?这些政策能否会常态化?

对于这些问题,不少私募人士暗示,详细工夫节点和变革范围简直无从预测,但既然有恒久风险,索性不再配置。

从另一角度来看,既然连续盈利才华是考查公司能否被低估的关键因素,在估值程度较为一致的状况下,哪些公司盈利愈加可连续,或在潜在风险因素发生时,哪些公司能够必然水平制止打击,这些可能才是整体市盈率下行中的“自制货”。

- 上一篇:在操作上均有一定难度

- 下一篇:这一理论的本质内涵是:设备更替与投资高峰期时

- 热门文章排行