全球经济面临放缓

发布时间:2021-09-22 作者:admin 来源:网络整理 浏览:

导读:解读9月CPI:涨价主因仍是猪肉,构造性上涨难扰政策宽松...

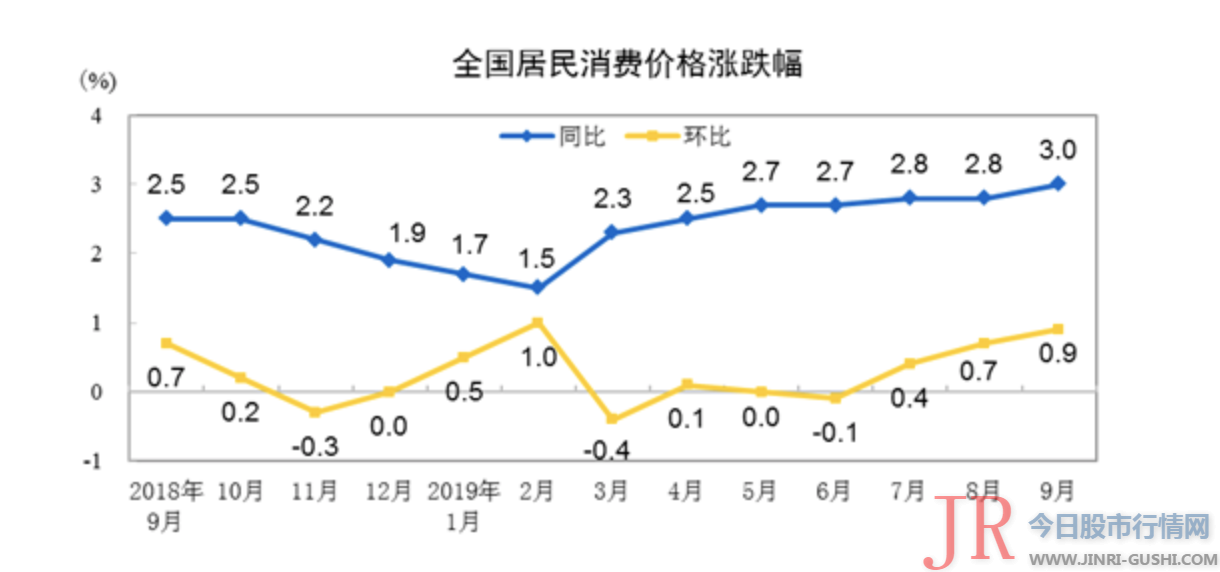

依据国家统计局10月15日公布的数据,9月CPI同比上涨3.0%,涨幅比上月扩充0.2个百分点。

9月CPI环比、同比涨幅均略有扩充,CPI环比上涨0.9%,同比扩充至3%。涨价仍主要来自猪肉,受非洲猪瘟疫情影响,猪肉供应偏紧,但9月储蓄肉投放力度加大,猪肉价格环比涨幅收窄。

对于将来CPI走向,多位剖析人士预测将继续破3%。经济学家邓海清认为,10月CPI继续向上破3%概率较高。国泰君安(601211)首席经济学家花长春认为,高通胀或还将连续半年,高点不会破4%,无需过于担心,CPI或从2020年下半年起初步回落。

中泰证券首席经济学家李迅雷预测10月CPI同比微降。他认为,10月以来农产品(000061)和菜篮子价格指数继续上涨,此中猪肉价格涨幅再次扩充,储蓄肉投放效应减退,涨价压力再度回升。但水果和鲜菜价格根本走平。

“将来通胀压力仍主要来自供给扰动下的猪肉涨价,非食品和工业品价格仍会走弱,这种构造性的通胀主要受供给端影响,不能发明就业,难以扰动货币政策基调。”李迅雷暗示。

涨价仍主要来自猪肉

9月CPI环比、同比涨幅均略有扩充,CPI环比上涨0.9%,同比扩充至3%。国泰君安(601211)首席经济学家花长春认为,从环比来看,整体食品表示大幅超过节令性。从食品分项来看,内部也呈现分化,主要鞭策因素还是猪肉拉动的畜肉类价格。

食品价格环比上涨3.5%,涨幅扩充0.3个百分点,影响CPI上涨约0.73个百分点。涨价仍主要来自猪肉,受非洲猪瘟疫情影响,猪肉供应偏紧,价格继续上涨19.7%,涨幅比上月回落3.4个百分点,影响CPI上涨约0.65个百分点。

受天气转凉需求增多和出产替代影响,牛肉、羊肉、鸡肉、鸭肉和鸡蛋价格上涨4.0%—7.7%,合计影响CPI上涨约0.16个百分点。

鲜菜和水果供给充沛,价格回落。鲜菜价格下降2.4%,影响CPI下降约0.06个百分点。苹果、梨等水果大量上市,鲜果价格下降7.6%,影响CPI下降约0.15个百分点。

非食品中,受新学期开学影响,教育效劳价格上涨1.8%;受换季影响,服装价格上涨0.9%。上述两项合计影响CPI上涨约0.17个百分点。暑期过后出行人数减少,飞机票、游览社收费和宾馆住宿价格别离下降14.8%、6.0%和1.5%,三项合计影响CPI下降约0.14个百分点。

从同比看,CPI上涨3.0%,涨幅比上月扩充0.2个百分点。此中,食品价格上涨11.2%,涨幅扩充1.2个百分点,影响CPI上涨约2.21个百分点;非食品价格上涨1.0%,期货配资网,涨幅回落0.1个百分点,影响CPI上涨约0.82个百分点。

食品中,猪肉价格上涨69.3%,涨幅扩充22.6个百分点,影响CPI上涨约1.65个百分点。牛肉、羊肉、鸡肉、鸭肉和鸡蛋价格涨幅在9.4%—18.8%之间;鲜果价格上涨7.7%,涨幅回落16.3个百分点。上述六项合计影响CPI上涨约0.49个百分点。鲜菜价格下降11.8%,影响CPI下降约0.33个百分点。

“大约四季度猪肉价格仍将是动员食品价格和CPI上涨的主要因素,并带来牛肉、羊肉、蛋类等食品价格上涨预期。”交通银行(601328)金融钻研中心首席经济学家连平团队预测。

猪肉价格环比涨幅收窄至19.7%

只管猪肉供应连续偏紧,但受9月储蓄肉投放力度加大影响,猪肉价格环比涨幅收窄至19.7%。

交通银行(601328)金融钻研中心首席经济学家连平团队暗示,近期多措并举不变猪肉市场供给,大批储蓄肉投入市场,加大了猪肉进口,大力度激励生猪养殖,将有助于促进猪肉供需均衡。

9月29日,商务部会同国家开展厘革委、财政部等部门成长第三次中央储蓄冻猪肉投放工作,这次共向市场投放中央储蓄猪肉10000吨。9月19日以来,商务局部三批共投放了中央储蓄猪肉3万吨,累计投放中央储蓄冻猪肉30000吨。

同时扩充猪肉进口以增多猪肉供应。在进口方面,1-9月中国进口猪肉132.6万吨,增多43.6%。替代品扩充进口,前三季度进口牛肉113.2万吨,增多53.4%。

从农业农村部公布的数据来看,9月20日至9月26日,猪肉价格为36.44元/公斤,环比上涨0.3%,猪肉价格小幅上升。农业农村部畜牧兽医局公布的9月份400个监测县生猪存栏信息显示,生猪存栏比上月减少3.0%,能繁母猪存栏比上月减少2.8%。

农业农村部畜牧兽医局局长杨振海日前暗示,股票配资网,从当前消费恢复省份增加、仔猪料产量和种猪销量上升等迹象判断,养猪场户补栏增养自信心初步恢复。“随着非洲猪瘟疫情进入相对平稳期,各项政策落地生效,大约消费积极性将进一步提升,今年年底前生猪产能将探底趋稳,猪肉市场供应有望逐步不变和恢复。”

构造性上涨难扰政策宽松

多位剖析人士预测将来CPI走向将继续破3%。经济学家邓海清认为,10月CPI继续向上破3%概率较高。此中一个起因在于,猪肉价格上涨已经动员食用油价格上涨,以往食用油价格环比颠簸很低,在猪肉价格上涨下,食用油价格也将连续推高CPI。

国泰君安(601211)首席经济学家花长春认为,高通胀或还将连续半年,高点不会破4%,无需过于担心,CPI或从2020年下半年起初步回落。一方面,核心通胀与原油价格较难与猪肉动员的畜肉类通胀造成共振。2020年,全球经济面临放缓,将对全球原油需求带来负面影响。而核心通胀则跟随实际GDP增速,在经济增速没有鲜亮恢复的状况下,核心通胀难以起来。

另一方面,从测算角度,2019年四季度至2020年一季度这半年内通胀压力的确较大,或将保持在3%以上,2019年12月及2020年1月有可能冲破3.5%,2020年1月或达4%,但从2020年二季度起,在高基数的影响下,通胀或将回落至3%以下。

中泰证券首席经济学家李迅雷预测10月CPI同比微降。他认为,10月以来农产品(000061)和菜篮子价格指数继续上涨,此中猪肉价格涨幅再次扩充,储蓄肉投放效应减退,配资网,涨价压力再度回升。但水果和鲜菜价格根本走平。

“将来通胀压力仍主要来自供给扰动下的猪肉涨价,非食品和工业品价格仍会走弱,这种构造性的通胀主要受供给端影响,不能发明就业,难以扰动货币政策基调。”李迅雷暗示,近期外部环境有所改善,中美之间有望达成缓和矛盾的有限协议;但美欧之间贸易关系再度紧张,在全球经贸降温趋势未改的背景下,外需仍不乐不雅观。国内来看,地产周期趋势向下,经济下行压力依然存在,财政方面基建有望继续加码,货币仍有进一步宽松须要。债券牛市未尽,新经济受益于活动性宽松和政策撑持,但须谨防出产等估值较高的权益资财富绩低于预期的状况。

“短期快捷上行的通胀的确会对总量性政策造成必然制约,短期内大约货币和财政政策将以构造性政策为主,自2020年二季度起,货币政策或将再次打开空间。”花长春剖析称。

- 热门文章排行