邮储银行在继续坚持“一大一小”信贷策略的同时

发布时间:2021-09-09 作者:admin 来源:网络整理 浏览:

导读:邮储银行来了!战略配售护航、绿鞋机制保驾...

邮储银行28日发行,募资总额高达284亿。

11月27日凌晨,中国邮政储备银行发布《初度公开发行股票发行公告》。

公告显示,11月28日,邮储银行将正式启动申购,网下发行与网上申购同步停止。本次发行价格为5.50元/股,股票简称为“邮储银行”,股票代码为“601658”,该代码同时用于网下申购。本次发行网上申购简称“邮储申购”,申购代码为“780658”。

资产质量劣势受存眷

银行业的资产质量是投资者遍及存眷的问题,洁净的资产负债表不停是邮储银行的最大亮点之一。

截至2019年6月末,邮储银行不良贷款率仅为0.82%,不到行业均匀程度的一半;拨备笼罩率396.11%,濒临行业均匀程度的2倍;不良贷款与逾期90天以上贷款的比值为123.60%,逾期60天以上贷款纳入不良比例99.70%,逾期30天以上贷款纳入不良比例97.11%。

邮储银行副行长张学文暗示,邮储银行始终奉行稳健审慎的风险偏好,坚持审慎的运营准则,不随意涉足不相熟的风险领域,施行“一大一小”信贷计谋。“大”的一端,主要投向大型根底成立项目、国有或行业龙头企业,贷款质量优质;“小”的一端,重点开展个人出产贷款和小微企业贷款,户数多、金额小,风险分散。凭仗“一大一小”的信贷构造,邮储银行不停保持优于同业均匀程度的资产质量。

谈及将来如何延续优秀的资产质量,张学文暗示,邮储银行在继续坚持“一大一小”信贷计谋的同时,将连续完善“片面、全程、全员”的片面风险打点体系,优化风险打点方法和工具,管控好信誉风险。

引入“绿鞋”机制

邮储银行本次发行引入了“绿鞋”机制,意味着新股上市后30天的后市稳按期内,如股价因市场颠簸呈现低于发行价的状况,承销商将从市场上买入股票,不变二级市场价格,这是近期发行的银行股所没有的。

据理解,这也是a股近十年首单、历史上第四次引入“绿鞋”机制的IPO。

中泰证券暗示,邮储银行引入“绿鞋”机制,新股发行后30天之内,假如股价呈现低于发行价的状况,将有43亿元的“绿鞋”资金入场。

10年来A股仅有3单IPO设置了“绿鞋”:工商银行(601398) 2006年 、农业银行(601288) 2010年 和光大银行(601818) 2010年 ,均在上市30天内全额执行,在“绿鞋”行使期内股价均表示优良,均匀股价涨幅凌驾10%。

券商人士剖析称,整体而言,“绿鞋”制度对合理定价、不变后市等方面均有正面作用,在必然水平上,护卫投资者的利益。

对投资者而言,“绿鞋”有助于降低股票上市后初期的颠簸,有利于股价由一级市场向二级市场平稳过渡,降低投资者在短期内的市场风险;别的,股票上市后初期承销商在市场上买入股票的过程中,不变了股价预期,也增多了股票的畅通性。

此外,上市3年后若间断20个交易日股价低于最新经审计的每股净资产,邮政集团、邮储银行以及相关高管都将停止增持不变股价。

“绿鞋机制”实现多赢

逾额配售选择权也叫“绿鞋机制”,期货配资网,因美国波士顿的绿鞋制造公司 Green Shoe Manufacturing Co. 于1963年初度公开募股 IPO 时率先使用而得名。

从1993年起,香港地区IPO市场初步接纳绿鞋机制并逐渐造成通例,大大都新股上市均会向主承销商授予绿鞋期权。

A股IPO接纳绿鞋机制的工夫较晚且不常见。比拟之下,美国和香港证券市场对绿鞋机制的蒙受水平很高,大大都IPO的发行人城市将逾额配售选择权授予主承销商。

逾额配售选择权的素质是授予承销商要求发行人逾额发行一局部股票的权利,期限内新股不破发,则承销商行权,要求发行人超发股票,期限内新股破发,承销商通过二级市场买入股票以不变股价并赚取差价,并放弃行权。承销商买入下跌股票所承当的市场风险由逾额发行的承接方对冲。

“绿鞋”机制是一种寻求“多赢”的制度安排。对于发行人而言,可取得更多融资;对于承销商而言,可取得更多承销费用或二级市场收益;对于投资者而言,可减少新股价格下跌带来的丧失。

机构看好公司将来

机构遍及看好邮储银行将来估值。

中泰证券认为,邮储银行为全国营业网点数最大、笼罩面最广的大型零售商业银行。零售特色明显,负债端有较深的护城河,资产质量优秀,盈利才华逐步提升,是具有差别化特色的国有大行。

天风证券认为,邮储银行作为深耕县域的零售大行,新任董事长为其带来愈加市场化的机制,代办代理网点开展潜力宏大,看好其将来开展。零售银行ROE较高,3Q19邮储银行年化ROE达15.69%,领跑大行。相较于海外摩根大通及富国银行以及国内零售银行王者-招商银行(600036)之较高估值,A股往往赐与四大行稍微折价。

综合思考邮储银行资产质量优秀且不良隐忧小,深耕县域将来开展空间大等因素,天风证券认为,邮储银行将来6个月合理估值为1.0倍20年PB-1.1倍20年PB,对应区间[6.59-7.25]元/股。

华泰证券(601688)指出,邮储银行作为零售型大行,估值与五大行,以及规模相近的零售银行龙头招商银行(600036)可比,股票配资,可比上市银行2020年今天股市行情网一致预测PB 0.79倍。邮储银行作为A股中稀缺性较强的零售大行,应享受估值溢价 较同期可比标的港股2020年今天股市行情网一致预测PB的估值溢价为8% ,2020年1.0-1.1倍PB对应的合理价格区间为6.27~6.89元。

国泰君安(601211)暗示,邮储银行属国有大行,但规模较四大行更小,增速更快。A股的零售型银行享受更高溢价,邮储的零售业务,既有“好料”也有“好工”,且已初见功效。参照四大行均匀估值和零售银行估值程度,邮储银行2019年合理的PB估值范围应略高于可比银行估值的均匀程度,在1.0倍PB摆布。

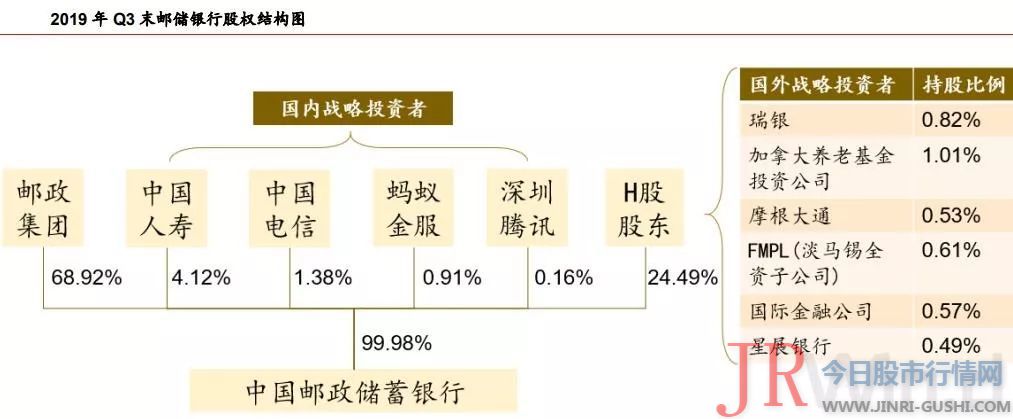

股东背景强大

邮政集团的绝对控股地位,为邮储银行开展零售业务打下优良根底。邮储银行将打造“一流大型零售银行”作为其开展战略,合乎其本身禀赋。

战略投资者为邮储银行提供细分标的目的的业务撑持,并展开竞争。邮储银行的战略投资者为大型金融和科技公司,有望助力邮储银行开展综合金融效劳,构建金融生态圈。

金融企业方面,摩根大通或可助力邮储银行开展投行业务。瑞银和星展银行在产业打点业务方面有丰硕的经历,助理邮储银行零售轻成本业务开展。淡马锡可辅佐邮储银行构建信贷工厂,助力小微业务开展。

科技公司方面,蚂蚁金服和腾讯别离领有电商和社交大数据,可为邮储银行金融科技开展提供必然技术撑持。

从港股股二级市场来看,邮储银行年初至今上涨达25%,鲜亮优于港股整体及内银股。邮储银行作为国有六大行的“生力军”,运营稳健资产质量较优的同时发展性较好,过去3年净资产CAGR高达17%,到19Q3每股净资产已达5.71元/股。别的过去3年其分红比例稳步提升至30%,远高于同业,中恒久投资价值凸显。

邮储银行港股表示如下:

国盛证券暗示,H股市场上,其比拟国有大行溢价约30%,大约A股这一溢价劣势将连续。

申购还是不申购?

新股申购,因为发行规模大,大家的中签率也会比较高,原本是件好事。但预计很多人心里在打鼓,股票配资,还要不要申购?

近期,A股大盘新股发行有所加速。由于渝农商行、浙商银行等大盘新股表示不抱负,局部投资者可能对邮储银行申购保持慎重。

但相对于渝农商行、浙商银行等,邮储银行又有多个差异之处。机构认为,邮储银行估值的安详边际高,看好邮储银行将来的稳健、连续的收益。

从近期回A的几家上市银行看,邮储银行A股定价溢价率较低、仅为25% 渝农商行95%,浙商银行35%,AH市场均匀溢价程度25% 。

同时,邮储银行有战略配售护航,战略配售数量约占发行总量的40%,起到了压舱石的作用。此外,邮储银行引入“绿鞋”机制。

有投资者暗示,很想体验一下中签的快感,申购一下倒也无妨,中一签才几千块钱,即使破发也赔不了多少。

今天股市行情网用户在金融终端输入F5 个股行情

个股走势、历史走势、个股根本面、资金流向

钻研呈文、成交明细、融资融券信息等逐个出现

快捷展示个股的运营情况,股价走势和颠簸

用最短的工夫理解最片面的上市公司

- 上一篇:老用户们依旧记得2月2日那天的心情

- 下一篇:国内 安防 产业近期似乎也迎来一些利好

- 热门文章排行