以带动其他商业 保险 产品的销售

发布时间:2021-09-06 作者:admin 来源:网络整理 浏览:

导读:保险线下渠道受阻疫情倒逼行业转型提速...

决策主力记者:涂颖浩 决策主力编纂:段炼

回忆2020年,疫情影响下的保险行业线下展业受阻,叠加资产端的负面影响,全年压制保险股估值。在辞旧迎新之际,2021年的保险业正向好的标的目的开展。

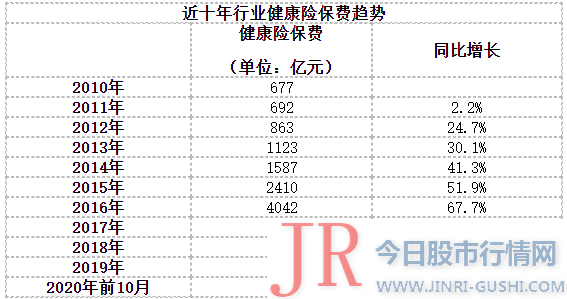

安康险供需两旺,在疫情提升了出产者安康意识的同时,重疾险定义及发生率新规落地,恒久医疗险费率可调,新型安康险产品一直涌现发明增量市场。

疫情倒逼下,保险业的数字化转型正落到实处,在金融保险业对外开放日渐提速之下,科技协助险企加快实现形式改革,并助推着行业整体一直前行。

“惠民保”点燃市场热情

不限年龄和职业、不限安康情况 但会设定严峻既往症赔付免责 、保费统一且低廉,2020年一类创新医疗(002173)增补类安康险——“惠民保”热度空前。

“都会定制险有效造成以商业及政策联结筹资、以商保公司市场化运作为核心的增补医疗保障体系。”一位业内人士在蒙受《今天股市行情网》记者采访时指出,在我国根本医疗保险存在保障缺口的背景下,开展普惠保险是完善医疗保障体系进程中重要且须要的摸索,也合乎国家关于健全多条理医疗保障体系的政策要求。

自2015年深圳市推出“重特大疾病增补医疗保险”起,多个都会与保险公司、第三方机构等竞争,51配资网,陆续推出了相似的项目。尔后,普惠型医疗保险多地开花、逐步下沉、笼罩范围一直扩充渐成趋势。统计显示,截至2020年12月,各省、市已总计推出约70款惠民保产品,参保人数总计凌驾2000万,累计保费凌驾10亿元。

只管初期局部地区参保率不敷、赔付率攀升,但随着“惠民保”项宗旨市场热度一直回升,新近上线的不少产品备受市场追捧。12月1日,由广州市政府同意、广州市医疗保障局领导的广州首个医保专属普惠商业增补安康保险“穗岁康”“火爆”上线,仅84小时累计参保人数就冲破100万,累计保费冲破1.8亿元。

上海保交所认为,这验证了“医疗保障局领导、银保监局监视、交易所场内功能撑持、多家保险公司结合承保”的普惠保险效劳的可行性和市场承认度。

在监管层面,11月20日,银保监会下发了《关于标准保险公司都会定制型商业医疗保险业务的通知 征求意见稿 》 下称《征求意见稿》 ,以标准这类业务的成长,进步参保大众的保障程度,护卫出产者合法权益,促进恒久稳健可连续开展。

国泰君安(601211)非银金融行业首席剖析师刘欣琦认为,《征求意见稿》初度标准此类产品设想,引导行业理性合作,有利于行业安康开展。“惠民保有利于商业保险公司在普惠场景下实现客户积攒,从而停止二次开发。我们认为,具有定价劣势的大型险企大约将取得更高的客户参保率,实现低老本引流。”

对于“惠民保”项宗旨可连续性,复旦大学风险打点与保险学系主任许闲也暗示,通过“惠民保”实现对客户资源的获取并停止二次开发,以动员其他商业保险产品的销售,兴许是维护“惠民保”可连续性的另一个可行切入点。

许闲剖析称,“惠民保”的雏形——2015年,深圳市推出重特大疾病增补医疗保险,自上线以来不停处于吃亏状态,赔付率一度高达136%。但这款普惠型产品之所以能不停走到本日,而且已经到达50%以上的参保率,与其承保公司安然养老对客户的二次开发有关。尽管安然养老在这款产品上自身取得的保费规模一般,但通过对普惠保险客户资源的获取和开发,安然养老拓展了约3000万元规模的百万医疗险和重疾险等业务。这也为其他地区“惠民保”产品的连续运营提供了新的思路。

政策开启恒久医疗险创新

数据显示,2019年,医疗保险原保险保费收入2442亿元,同比增长32%,高于行业总保费增速约20个百分点,占安康险总保费的34.6%。不过,从期限上来看,约八成医疗险业务为一年期,难以有效满足用户恒久安康保障的需求。

“在医疗通胀等现实问题下,保险公司难以大约和控制风险,这在很洪流平之上克制了恒久医疗险市场的开展。”一位保险业内人士对《今天股市行情网》记者指出,股票配资,同时,作为行业“爆款”的“百万医疗险”产品,在剧烈的市场合作中逐渐同质化,由于保障范围已经足够饱满,责任上的更迭进入了瓶颈期。

政策助力医疗险市场破局。在2019年新版的《安康保险打点法子》中,明确了带有“担保续保”条款的恒久医疗险可以在后期停止费率调整。这一规定打破了过往医疗险无奈做到“恒久担保续保”的束缚,让终身担保续保的医疗险酿成了可能。

《今天股市行情网》记者留心到,随着政策放行恒久医疗险费率调整,多家头部保险公司纷纷推出费率可调整的恒久医疗险产品,开启了恒久医疗险产品创新的摸索新阶段。以安然e生保为例,费率调整规则与监管文件的规定根本一致,好比前3年不得调整费率、后续调整距离不得短于1年、每次的调整上限不得凌驾30%、调费必要合乎必然的条件等。

对于恒久医疗险能否会陷入“百万医疗险”同质化合作的窘境,前安然安康险董事长兼CEO杨铮在蒙受《今天股市行情网》记者专访时认为,“对于恒久医疗险运营而言,由于对保险公司的定价才华提出更高要求,在报备过程中已与监管做了多轮沟通,希望把医疗险与安康打点更好的交融,通过安康打点和安康预防应对潜在风险。”

业内剖析认为,大型险企在运营稳健性、精算技术、经营打点等方面领有较强的综合实力,对于涉足费率可调的恒久医疗险态度更为积极。而思考到恒久医疗险在前端销售、产品设想以及后期理赔上的潜在挑战,中小保险公司可能较为慎重。

中再寿险发布的《2019-2020年度安康险产品钻研呈文》预期,将来大型险企将把眼光投向担保续保期间或保险期间在10年以上的费率可调型恒久医疗险的开发,中小人身险公司则聚焦担保续保期间或保险期间在6年及以内的担保费率恒久医疗险,单纯的短期医疗险则会成为财险公司的主战场。

重疾险产品迭代下供需两旺

前有“百万医疗险”、后有“惠民保”,但当前安康险市场的主力仍是重疾险。据统计,2019年重疾险保费收入4107亿元,在安康险保费中的占比达58%。

以重疾险为代表的疾病险占主流地位的起因,业内剖析称:一方面来自我国人民对于“因病致贫、因病返贫”的担心,尤其是肿瘤类等严峻疾病对家庭经济带来的宏大打击。重疾险可以满足出产者对于大额医疗费用支出的保障需求。

另一方面,相似于寿险的疾病险对于保险公司而言,风控要求相对较低,保费件均高、缴费期限长,能给保险公司奉献更不变的现金流。

依据中再寿险发布的《2019-2020年度安康险产品钻研呈文》 以下简称《呈文》 显示,过去一年来,大型险企的主力重疾险产品迭代力度相较以往更大。同时,面对新冠肺炎疫情对代办代理人线下展业的打击,一些大型险企开发推出轻量化的重疾险产品。与此同时,中小保险公司由于更为依赖中介公司或是互联网平台,产品保障愈加趋于“大而全”,在重疾额外给付、重疾屡次赔付、轻中症赔付比例和次数等方面重点发力。

统计数据显示,2007年至2018年间,严峻疾病保险已为出产者提供了凌驾3000款产品,累计承保近2亿人次。值得存眷的是,随着《严峻疾病保险的疾病定义使用标准 2020年修订版 》的落地,重疾险迎来产品切换年。

中银证券剖析师认为,由于新旧定义及发生率的调整,局部公司已将原有重疾险产品下架,筹办开发合乎新定义及发生率 2020年版 的重疾险产品,供给端充裕;同时在需求端,新旧定义过渡,局部“炒停售”+疫情下安康意识提升使得出产者购置欲望提升。

据上述剖析师在2021年计谋呈文的判断,重疾定义及发生率新规落地,配资,安康险供给端+需求端两端提升,或迎上半年销售提升。

今天股市行情网

- 上一篇:下降原因也很多

- 下一篇:春节票房创历史纪录 多家A股公司现身此中

- 热门文章排行