真实用户常见的配置逻辑却显示不一定合理

发布时间:2021-08-22 作者:admin 来源:网络整理 浏览:

导读:蒙受度超七成的互联网保险你买对了吗?...

近日,腾讯旗下保险平台“微保”携手腾讯用户钻研与体验设想部 CDC 发布了《2018年互联网保险年度呈文》 以下简称《呈文》 。《呈文》通过2.41万份针对保民的有效网络问卷样本,从中国网民对保险的认知和购置状况、购险驱动力、保险成熟用户分类画像、保险的高潜及将来用户、互联网保险的时机点这五个维度停止了剖析。

《呈文》显示,互联网保单量在5年间增长了18倍,最好的股票配资网,依据中国互联网络信息中心 CNNIC 发布的网民数据停止推算,目前互联网保民数量约在2.22亿摆布,有75.2%的网民蒙受互联网购险。

尽管市场蒙受度越来越高,真实用户常见的配置逻辑却显示不必然合理。用户查询拜访显示,不少网民在配置保险的过程中,仍存在将孩子、白叟放在首位,过于垂青“大公司”的作用,在单一险种上购置超高保额等诸多误区。

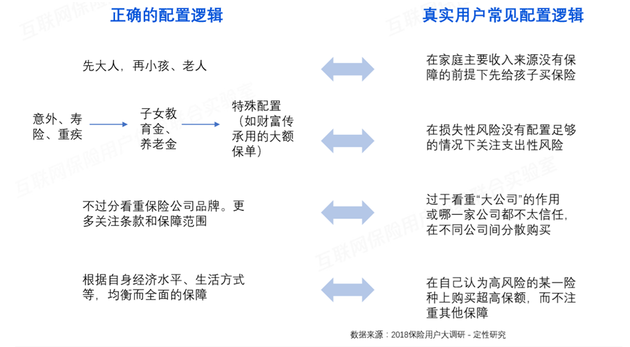

谬误逻辑一:优先给小孩、白叟买保险

目前,在家庭主要收入来源没有保障的前提下,大家喜爱先给孩子买保险。而事实上,正确的保险配置逻辑应该是先大人,再小孩、白叟。

《呈文》还指出,想买买不到是国酬报父母购险的痛点。“我们在定性钻研中发现,配资,股票配资网,用户给父母买保险的极少,主要是因为用户找不到可以购置的产品,其次是一些‘三高人群’也可以购置的新产品 防癌险等 还不为群众所熟知。”

谬误逻辑二:未优先配足不测、寿险、重疾

局部投保人每每在丧失性风险没有配置足够的状况下,存眷支出性风险。而目前常见的购险优先级应当是先思考不测、寿险、重疾,再思考子女教育金、养老金,最后思考如产业传承等特殊配置。

依据《呈文》,目前最让网民担忧的两大丧失性风险挨次是疾病和不测对这两类风险的担心凌驾了六成。为了应对这样的风险,62.5%的网民选择“体检、熬炼、养生”的方式躲避风险,48.4%的网民选择“多挣钱”的方式蒙受风险,第三位才是保险,有46.3%的网民选择。

谬误逻辑三:超八成保民倾向于只购置大公司保险

许多人在投保时过于垂青“大公司”的作用,或哪一家公司都不太信任,在差异公司间分散购置;而在实际操纵中,往往更应该多存眷保险条款和保障范围。

依据《呈文》,在还未购置过保险的网民中,互联网已经成为仅次于保险业务员的、认知度排名第二的购险渠道。而在互联网购险渠道中,认知度最高的是“支付工具”和“保险公司官方”,“银行、第三方保险平台”的认知度则位于第二梯队。

谬误逻辑四:缺乏片面平衡配置意识

一些投保人喜爱在本人认为高风险的某一险种上购置超高保额,而不注重其他保障,《呈文》建议投保人应当依据本身经济程度、生活方式等,平衡而片面停止投保。

目前,网民购置率前三的复杂险是:恒久不测险、恒久重疾险、寿险。恒久重疾险和寿险是最多网民购置的人寿类险种;此中,能够保本、带分红的类型更受欢迎。再细化来看,复杂险中,一年期重疾险、一年期医疗险的互联网购置率较高,购置过这两类保险的网民,有凌驾4成是在互联网上购置的。

互联网保险增长潜力宏大

依据《呈文》,互联网保单量在5年间增长了18倍,依据CNNIC发布的网民数据停止推算,目前互联网保民数量约在2.22亿摆布,28.7岁成为了网民初度购险的均匀年龄。

“互联网保民和网民之间的宏大缺口可以看到互联网保险在高速增长后仍有极大的开展潜力”《呈文》称,目前网民数量为8.02亿。

《呈文》走漏了网民对互联网保险的“小等待”:一是希望电子化核赔,提升赔付效率;二是依据安康数据差别化定价,进步性价比;三是与银行、政府等竞争,在被保险人脱险时,将保险状况告知家人;四是联结线上的便利、与真人客服的亲和力与温度,同时作出明晰的理赔指引,别的增多购险的社交功能,激活线上线下互动。

- 热门文章排行