商业银行代办代理保险法子出炉!一文详解保费构造、佣金结算、宣传误导……

发布时间:2021-08-09 作者:admin 来源:网络整理 浏览:

导读:商业银行代办代理保险法子出炉!一文详解保费构造、佣金结算、宣传误导……...

决策主力记者 袁园 决策主力编纂 易启江

征求意见五个月后,银保渠道的监管新规终于落地。

8月24日,《今天股市行情网》记者得悉,银保监会已于近日下发《商业银行代办代理保险业务打点法子》 以下简称《法子》 ,对银行兼业代办代理机构准入、从业人员、市场行为等方面提出系统要求,以处置惩罚惩罚销售误导和手续费违规支付等突出问题。

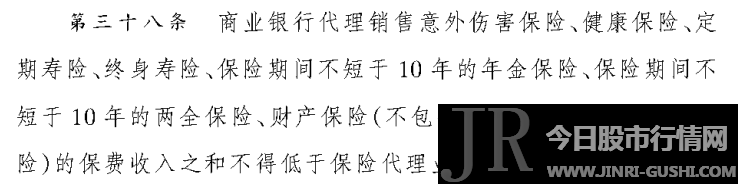

《法子》规定,商业银行代办代理销售不测伤害保险、安康保险、按期寿险、终身寿险、保险期不短于10年的年金保险、保险期间不短于10年的两全保险、财产保险 不包含财产保险公司投资型保险 的保费收入之和不得低于保险代办代理业务总保费收入的20%。

设立准入、退出机制

《法子》对于银行类保险兼业代办代理机构的准入打点停止了进一步的明确,不只明确了申请保险兼业代办代理资格的法人机构应具备的条件,也明确了分支机构代办代理保险业务应当具备的条件,同时对于申请业务资格详细应当提交的质料、监管部门必要履行的职责都做出逐个规定,银行兼业代办代理机构准入规则,得到进一步明确。

依据《法子》显示,商业银行运营保险代办代理业务应当具备具有银保监会或其派出机构颁布的金融许诺证;主业运营状况优良、最近2年无严峻违规违法记录 已采纳有效整改门径并经银保监会及其派出机构承认的除外 ;已建设合乎银保监会规定的保险代办代理业务信息系统;已建设保险代办代理业务打点制度和机制,并具备相应的专业打点才华;法人机构和一级分支机构已指定保险代办代理业务打点责任局部和责任人员等。

此中,获得金融许诺证成为商业银行成长保险业务的首要条件。商业银行该如何获得金融许诺证呢?《法子》规定,商业银行只需提交营业执照副本复印件、近两年违法违规行为状况的说明、竞争保险公司状况说明、保险代办代理业务信息系统状况说明、保险代办代理业务打点相关制度、保险代办代理业务责任部门和责任人指定状况等的说明资料即可。

银保监会及其派出机构收到商业银行运营保险代办代理业务申请后,将采纳谈话、函询、现场验收等方式理解、审查申请人的市场开展战略、业务开展方案、内控制度成立、人员构造、信息系统配置及运行等有关事项,最好的期货配资网,并停止风险提示。随后,银保监会及其派出机构依法作出批准商业银行运营代办代理保险业务的决定的,应当向申请人颁布许诺证。

值得一提的是,该许诺证不设有效期。但商业银行若呈现许诺证依法被取消、撤回或裁撤的,因闭幕或者依法宣告破产等起因依法终止的,法律、行政法规和银保监会规定的其他情形等,银保监会及其派出机构将依法注销许诺证。

同时,《法子》也提出了法人机构取消分支机构授权的五种状况:内部打点凌乱,无奈正常运营;存在严峻违法行为,未得到有效整改;拒不执行限期整改违法违规问题、定时报送监管数据等监管要求;最近1年内引发过30人以上群访群诉事件或100人以上非正常集中退保事件;法律、行政法规和中国银保监会规定的其他情形。

银行不得擅便宜作宣传资料

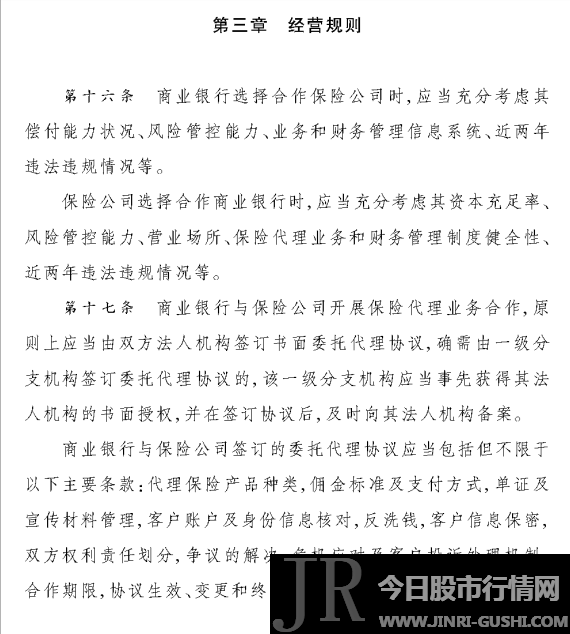

在运营中,商业银行选择竞争保险公司时,准则上应当由双方法人机构签订书面委托代办代理协议,确需由一级分支机构签订委托代办代理协议,该一级分支机构应当事先取得其法人机构的书面授权,并在签订协议后,及时向法人机构立案。

《法子》规定,商业银行与保险公司签订的委托代办代理协议应当明晰明确,包含但不限于代办代理保险产品品种、佣金规范及支付方式、单证及宣传资料打点、客户账户及身份信息查对、客户信息保密、危机应对及客户投诉办理机制、竞争期限等内容。

商业银行对保险代办代理业务应当停止独自核算,对差异保险公司的代收保费、佣金停止对核算,51配资网,不得以保费收入抵扣佣金。

别的,《法子》要求,商业银行及其保险销售从业人员应当使用保险公司法人机构或经其授权的保险公司一级分支机构统一印制的保险产品宣传资料,不得设想、印刷、编写或者变换相关保险产品的宣传册、宣传彩页、宣传展板或者其他销售辅助品。

而银行用的各类宣传资料应该依照保险条款片面、精确形容保险产品,要在夺目位置对运营主体、保险责任、退保费用、现金价值和费用扣除状况停止提示,不得夸大或变相夸大保险合同利益,不得答允不确定收益或停止误导性演示,不得有虚报、欺瞒或者不正当合作的表述。

而各类保险单证和宣传资料在颜色、款式、资料等方面应与银行单证和宣传资料有鲜亮区别,不得使用带有商业银行名称的中英文字样或者商业银行的形象标识,不得呈现“存款”“储备”“与银行独特推出”等字样。

对于困扰市场许久的销售误导、虚假宣传问题,配资网,《法子》也列出了负面清单。例如商业银行及其保险销售人员在保险业务流动中,不得坑骗保险公司、投保人、被保险人或者受益人;瞒哄与保险合同有关的重要状况;赐与或者答允赐与保险人、被保险人或者受益人保险合同约定以外的利益等。

封面图片来源:摄图网

- 上一篇: 决策主力编辑:胡玲 10月18日

- 下一篇:再次予以强烈谴责

- 热门文章排行