但相对于经济危机例如滞胀、金融危机等情况

发布时间:2022-05-23 作者:admin 来源:网络整理 浏览:

导读:潜望丨疫情打击下的美股史诗级狂跌 被动投资步伐化交易是真凶吗?...

无论是本轮美股的下跌还是2018年第四季度美股的回撤,ETF都被认为有不成推卸的责任,不少投资者认为ETF的赎回对这两次下跌有较大的影响。但事实能否如此? 腾讯新闻《潜望》 2019年9月,电影《大空头》片中由“蝙蝠侠”克里斯蒂安·贝尔扮演的原型Michael Burry在蒙受Bloomberg的采访时,提及对被动指数投资的担心,认为被动投资代表的指数基金和ETF将会导致市场崩盘。

他以2008年引发金融次贷危机的资产证券化衍生品CDO (Collateralized Debt Obligation,保证债务凭证)类比眼下的指数基金和ETF,认为目前市场上指数基金的大规模流入与2008年次贷危机前CDO的资金流入是类似的:人们使用趋势跟踪等系统化计谋通过指数基金的模式直接持有股票,这使得投资者不必要停止股票层面的钻研,投资的价值发现功能迷失,就好像持有CDO不必要停止底层债务资产的钻研一样。随着指数基金规模的壮大,很多自身活动性不高的股票被大量指数基金持有,而假如市场下跌并呈现系统性的基金赎回,集中赎回行为将加剧市场的下跌。

在相似论点的根底上,无论是本轮美股的下跌还是2018年第四季度美股的回撤,ETF都被认为有不成推卸的责任,不少投资者认为ETF的赎回对这两次下跌有较大的影响。

但事实能否如此?近年来崛起的被动投资、步伐化交易、量化交易等,能否助推了本轮美股狂跌?

针对这些问题,腾讯新闻《潜望》独家对话嘉实基金董事总经理、嘉实人工智能投研中心负责人张自力。他曾任美国世纪投资打点公司(American Century Investments)副总经理、钻研总监及基金经理,旗下打点近二百亿美圆。

张自力解释,近些年美股崛起了因子投资的现象,通过将一些市场特质,包含根本面财务类因子、行业板块或主题信息、风险臆测等,dl布局一类格调因子,并构建指数组合,为投资者提供愈加细分维度上的工具选项。

因子投资在实现上,主要通过指数类产品模式出现,例如ETF或指数基金,在组合实现与运行上,一般是建设在数量化模型与自动化步伐运行的根底上。

但基于因子投资的逻辑而言,这些差异的因子组合具有差异的风险偏好与打点过程,难以造成同一工夫的集中共振。

他认为,被动投资以及步伐化交易在这次狂跌中并没有带来活动性打击,仅表征出正常的活动性溢价的兑现,没有显著的逾额异常。

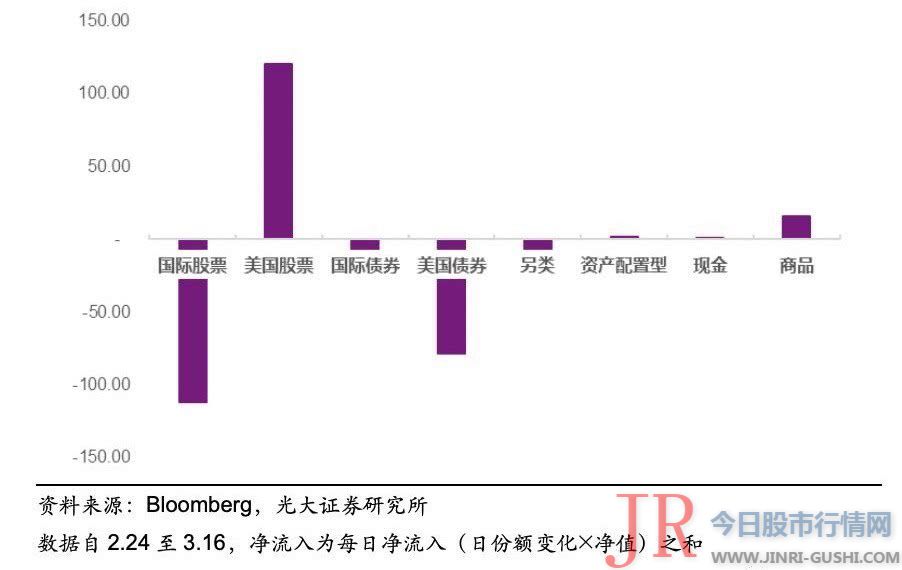

光大证券金融工程团队的一份数据剖析也支撑了这一不雅观点。即便包含贝莱德、领航等大型资管机构进步了ETF的赎回费,但市场数据并不撑持ETF赎回加速市场下跌。首先是美国国内权益ETF在近三周中出现净流入,最大的标普500ETF即SPY在3.10-3.16连续净流入,这也说明ETF的一级市场并没有呈现活动性干涸。其次,历史上ETF份额在市场颠簸增多时倾向于与市场表示呈反向关系。别的,主要ETF申赎资金占股票市场成交占比低,ETF通过其二级市场交易加速资金活动。

以下为对话全文:

《潜望》:作为恒久跟踪钻研投资美股市场的基金经理,你如何看近期全球市场熔断潮?

张自力:首先,股票配资网,最初的市场颠簸可以定性为一次性的熊市修正,对于中恒久投资者而言,是历史上的进入时机。

其次,究其背景起因,股票市场对于经济运行有前瞻性,投资者对将来的乐不雅观与颓废预期城市体如今交易中,提早反馈在市场的颠簸中。目前,全球疫情逐步晋级,疫情对实体经济的打击是尚未显现但投资者会停止预判,目前市场的表示表白投资者的预判比较颓废,而股市的特点则是提早反馈而且会有过激行为。同时,当前国际石油价格颠簸,国际石油重要出口国之间未达成协议而孕育发生的价格战,对投资者对于经济和市场的预期恶化都有火上浇油的作用,因此,本次市场的震荡是史无前例的,并触发熔断。

第三,我们必要明确市场上卖出的资金 风险平价基金,是目前华尔街最为风行的对冲基金形式。据野村证券跟踪的风险平价基金仓位显示,这些基金所有的股票持仓,在过去三周市场下行过程之后,已经根本降至0。这类基金规模十分大,最好的期货配资网,据2018年一份呈文预计,仅在美国打点的总金额高达1.5万亿美圆,而比拟于资金体量而言,这些资金在统一计谋下有较为一致的行为形式,所以“集体行为”的才华宏大,对市场的打击较为集中。

风险平价的原理,是建设在各类资产历史收益率的根底上,取决于各自的历史关系,并依据风险的逐步变革,自动化的停止资产配置。由此,当避险资产与风险资产同步狂跌时,相关关系呈现异常,例如美股与美债,这将导致组合的风险配置发生激烈变革。而通明简略的逻辑,为这一大类资产给出了大抵雷同的行为道路,这种通明和自动化的再均衡过程,也是其“集体行为”孕育发生的根源。

腾讯新闻《潜望》:有不雅观点把一些狂跌的锋芒指向量化交易、步伐化交易平仓引发的践踏,对这一说法你能否定同?

张自力:不认同这一不雅观点。

近些年,美股崛起了因子投资的现象,通过将一些市场特质,包含根本面财务类因子、行业板块或主题信息、风险臆测等,dl布局一类格调因子,并构建指数组合,最好的股票配资网,为投资者提供愈加细分维度上的工具选项。

因子投资在实现上,主要通过指数类产品模式出现,例如ETF或指数基金,在组合实现与运行上,一般是建设在数量化模型与自动化步伐运行的根底上。但基于因子投资的逻辑而言,这些差异的因子组合具有差异的风险偏好与打点过程,难以造成同一工夫的集中共振。

详细到美股这一轮颠簸的起因,一方面,有较明确的信息打击,包含疫情水平加重确实认,对除了抗击疫情概念外的整体经济与市场都有冲击;石油价格战对美国页岩油和石油集团的打击,对美股的石油及相关财富链都有影响,而这些石油企业市值宏大,也是美股的权重股。

另一方面,对于量化或步伐化交易践踏而言,其践踏过程的特质之一,是对活动性的打击,而且市场将必然水平的表示出步伐化计谋笼罩范围内的低活动性股票遭到相对更大的价格打击的现象。但本次市场调整,在活动性维度上仅表征出正常的活动性溢价的兑现,没有显著的逾额异常。

腾讯新闻《潜望》:国外成熟市场上,ETF、指数基金这样的被动型投资,被质疑为大量资金在没有经过价格发现的过程就配置了股票,被动型投资果真助推了这样的风尚吗?

张自力:在国外成熟市场上,被动型投资建设在成本市场有效性假说之上,认为市场交易的股票价格已经充裕反映了公司的实际根本面,成熟成本市场上股票主动钻研的作用较为微弱,主动型投资的性价比不如被动型投资。随同着过去十一年美股的超长牛市,ETF、指数基金的规模的增长率远远凌驾了主动打点的增长势头,总规模到达近豆剖瓜分,而这些产品大局部都是用来做至上而下大类资产配置的工具。

当某种投资实践或计谋规模过大时,实践的局限性显现,就会导致较大规模的活动性错位现象,尤其针对中小盘及个别板块如能源行业,ETF、指数基金与组合里面个股层面的活动性不同甚大,在活动性危机时易发生链式流传反馈,无论根本面的不同,所有的股票都遭到同样的下跌打击。

腾讯新闻《潜望》:如何制止可能因大量步伐化交易引发的活动性危机?

张自力:活动性危机的根源,在于投资者预期与投资自信心。当更多的投资者不认为应当继续持有风险资产,而且卖出买入失衡、而下跌的价格并没有吸引足够的抄底资金的状况下,活动性危机将呈现。这一活动性危机不必然是步伐化交易,而是宽泛的市场恐慌、躲避风险和抛售。对于这种状况,必要政府和市场制定者停止干预,包含历次经济危机与股市打击下的方式,例如政府的财政刺激与货币刺激,提振投资者自信心;政府间接参预市场买入,间接供给活动性,如中国在2015年建设国家基金停止股票购置等等。

对于步伐化交易而言,其建设在特定的投资逻辑上,通过既定的信号停止判断,当历史上较为难得的状况发生时,不完备的步伐化计谋并不会读取数据暗地里的含义,而是既定执行对应的加减仓计谋,由此有可能造成步伐化交易引发的向上或向下的活动性危机。能够宽泛的引起全市场步伐化计谋陷入失效状态的情形,一般是市场历史少见的但合理的状况,例如作为风险资产的美股和作为避险资产的美债与黄金,这些呈现了与一般认知下应该呈现的关系纷歧致的状况,既定的步伐化计谋将不能做出正确的判断。

制止或改不雅观这一状况,一方面必要各投资机构了解市场运行状况和计谋自身的特点,在关键点处dl办理;一方面必要市场规则制定者通过必然的控制,减缓打击强度,例如对一些交易工具的额度停止控制,以限制活动性流失的速度。

腾讯新闻《潜望》:与美股走势雷同,近期全球各个市场的深跌,风险敞口会否带来各种平仓压力?能否会呈现联动的活动性干涸问题?

张自力:一般状况下,美股涨跌对全球的影响十分宏大并间接。美股走势会间接“引领”其他国家资产趋势。

平仓压力,一般是价格的颠簸引发进一步的被动化投资操纵,从而引发连环的平仓行为。

目前,全世界处于活动性较为宽松,而且将进一步宽松的时期。比拟于货币政策边际效应的逐步消失而言,财政政策包含详细的财富开展政策,将对提振经济,包含定向声援受疫情影响较为间接的行业、包含对整体经济的撑持,都有积极作用。中国连续鞭策的而且逐步提速的新基建,将对经济孕育发生间接的正向作用,并由别的溢到全球财富链,美国同样有财政政策空间,同时更重要的,做好疫情控制这件事也将是对经济与成本市场的严峻利好。

腾讯新闻《潜望》:美联储颁布颁发无限量提供活动性,危机工具箱片面开启,但为何美股市场在当天开盘后并没有出格好的反馈?目前因狂跌引发的危机值得美联储下如此猛药吗?

张自力:其实市场在盘前的期货交易上是有所正面反馈的,以至触及向上融断机制,但市场真正的需求和预期依然是大规模的财政刺激与疫情控制计划。货币与财政政策的差异步构成了不确定性,导致颠簸性依然高企,最终收跌。此次因新冠病毒肺炎的风行,对国外成本市场是个宏大的心理打击,导致历史上最快捷最惨烈的技术性熊市,跌幅直逼1929年的大萧条。美联储下的如此猛药是为了坚决阻止发生系统性金融危机、继而导致经济危机,控制住公共医疗危机扩充到更宽泛的社会危机的可能性。

腾讯新闻《潜望》:美股的这一轮狂跌和历史上的历次大跌有何差异?

张自力:美股历史上的狂跌,主要有十分差的经济或金融市场环境,包含经济危机期间的实体经济问题、次贷危机期间的宏大金融亏空问题等。

本次狂跌,是在美国经济整体稳健运行,就业状况旺盛,出产拉动力富足,而且贸易会谈已逐步落实必然的协议成就的背景下,因为疫情等特殊打击带来的。

就疫情自身,是确定性的会克制经济朝气、减损经济发明的,这也是投资者基于疫情而看空经济并躲避风险的起因。但相对于经济危机例如滞胀、金融危机等状况,疫情自身被控制后,经济体一般无需停止从头的资源配置、组织调整,即可间接回到复苏和反弹的轨道。

由此,当疫情取得控制,或有战胜疫情的预期时,成本市场将从头对风险资产价格给出定价。短期内的市场调整,在恒久来看将会是投资时机。

腾讯新闻《潜望》:从中恒久看,以美股为代表的海外成本市场会如何演绎?将来有哪些时机?

张自力:站在中恒久维度上,思考短期例如数月或一年内的疫情取得控制,成本市场的恒久趋势将依托于实体经济增长状况与全球活动性环境。

实体经济增长,遭到的影响十分多,中恒久来看,贸易摩擦的逐步处置惩罚惩罚,将对全球财富链的正常运转有基天性的作用。思考到经济之外的政治与国家战略,贸易摩擦是大国合作中一定存在而且较为缓和的技能花样,因此贸易摩擦大约将恒久存在。事实上,自贸易摩擦以来,全球成本市场已经在逐步将摩擦晋级与处置惩罚惩罚计入风险价格。

在国家特质层面,从中国自身的国家禀赋来看,贸易摩擦的短期处置惩罚惩罚计划是建设贸易协议,远期基本处置惩罚惩罚是具备自主财富链、扩充国际贸易对手与市场的分散化多元化,固然这一过程或许比较漫长。

目前全球的活动性环境已经相对宽松,全球维度下,经济将由新的经济增长点驱动,主要由全球范围内的科技、医疗、出产晋级驱动。美股作为集中全球当先科技企业的成本市场,将在科技周期下获益。

- 热门文章排行