在酒业板块持续萎缩与亏损的情况下

发布时间:2022-05-17 作者:admin 来源:网络整理 浏览:

导读:再换实控人,积重难返的皇台酒业还有什么吸引新东家...

近日,刚刚成为甘肃皇台酒业股份有限公司 以下简称“皇台酒业”, 控股股东的甘肃盛达集团股份有限公司 以下简称“盛达集团” ,拟与皇台酒业签订《借款协议》用于增补皇台酒业活动资金及消费运营之需。同时,皇台酒业近日还公布了收购教育资产的停顿。

有业内人士指出,皇台酒业近些年想测验考试的领域太杂,此前规划番茄业务,因为吃亏而剥离。随后收购一家游戏公司也因为会谈未统一而终止。该公司太急于改善业绩而停止自觉的试探,并未有明确的战略、资源对其支撑,只能是对本身的过度耗费。

目前,皇台酒业控股股东、实控人发生扭转,原高管团队也因新控股股东的入驻相继辞职。业内人士直言,此前“南茅台,北皇台”的皇台酒业能否还能继续姓“皇台”,值得存眷。

实控人再变换,紧急“输血”?

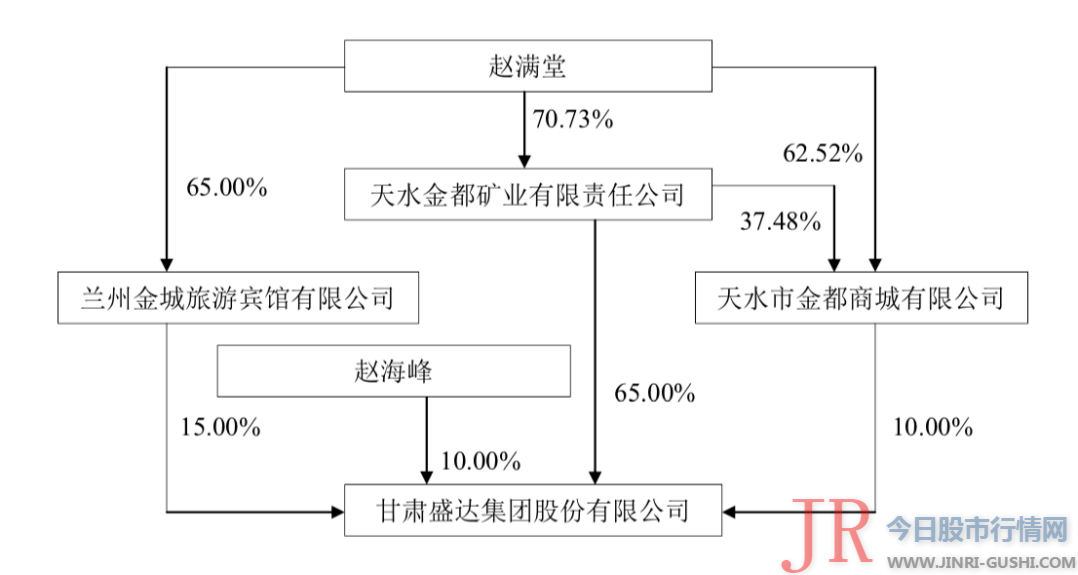

近日,皇台酒业控股股东由新疆润信通股权投资有限公司变换为盛达集团,实际控制人变换为赵满堂。据理解,本次权益变动完成后,盛达集团及其一致行动人西部资产间接持有上市公司1063万股股份,占总股本的5.99%,且在上市公司中领有受委托表决权的股份数量为2467万股,占总股本的13.90%,综合下来,盛达集团及西部资产合计控制上市公司3530万股股份,持股比例为19.90%。

“蒙受表决权委托,是基于看好皇台酒业所在行业的将来开展前景,承认公司的恒久投资价值。上市公司是西北地区领有较高知名度的白酒、葡萄酒制造企业之一。近年来,由于运营打点问题及历史遗留问题,上市公司遭遇了较大的财务艰难。”盛达集团暗示,其将片面介入公司运营打点,从而逐步改善上市公司运营情况,连续对上市公司资源配置优化调整,整合行业优异资源,片面提升上市公司的连续运营才华,促进上市公司恒久、安康、可连续开展,为全体股东带来优良回报。

随后不久,皇台酒业发布公告称,该公司拟与盛达集团签订《借款协议》,后者为前者提供总额度为人民币2000万元的借款,主要用于增补活动资金及消费运营之需等。“借款期限为一年,该次交易属于关联交易,但不属于利益输送。”

蓝鲸产经记者在盛达集团官网理解到,该集团旗下有金融投资、资产打点、保健医疗、矿业开发、建筑地产、文化旅游、贵金属加工等业务。下辖资产打点公司、基金投资公司、大型铅锌矿山、专科病院、商业中心、温泉度假酒店、旅游文化影视基地、贵金属加工制作、房地产开发及一级资质成立集团等30余家实体企业。该集团矿业板块盛达矿业(000603)股份有限公司 以下简称“盛达矿业(000603)”, 于2011年在深交所主板上市。目前,该集团正在向酒类文化、高新技术财富等领域拓展。

盛达集团股权构造说明

有业内人士向蓝鲸产经诸暗示,从盛达集团对皇台酒业的借款可以看出其对皇台酒业的器重水平,盛达集团官网信息公开暗示将来要拓展酒类文化,或许是看中皇台酒业的酒类业务;即便不是看中皇台酒业的酒类业务,也可以借助皇台酒业再发明一个酒企。但是也不排除盛达集团旗下其他资产有想要借壳上市的方案,因为从实际上看,酒业已经不算是皇台酒业的核心资产,经过长年累月的“折腾”,皇台酒业的核心资产或许只剩下上市公司的“壳”。

上述人士还指出,依据皇台酒业2018年业绩快报公布的数据,该公司被暂停上市根本已成定局,盛达集团无论是想通过皇台酒业开展酒类文化,还是借壳上市都有可能面临“竹篮打水一场空“的场面,所以盛达集团在刚刚成为其控股股东便火速对其停止援助。

香颂成本执行董事沈萌向蓝鲸产经记者暗示,皇台酒业面临被暂停上市的风险,可以被其他企业借壳上市,但是假如被暂停上市,则必要先让上市公司孕育发生好的业绩恢复上市。盛达集团实际控制皇台酒业因为白酒业务的可能性较低,借壳的可能性很高。

白酒行业剖析师蔡学飞也暗示,皇台酒业间断多年吃亏,并且产品开发不畅,人员动乱,面临退市风险,酒业板块短期内有所上升的可能性不大,根本可以认为盛达集团酿成皇台酒业控股股东有借壳的用意。

值得一提的是,期货配资网,随同着控股股东、实控人的变革,皇台酒业的高管也初步大批量的离任,该公司董事长胡振平,总经理闫立强,财务总监何维角,董事华卫兵、常赤军,dl董事王森、张晓非,内部审计部部长张红梅均因个人起因辞职,此前该公司董事、董事会秘书谢维宏,副总经理兼酒类事业部总经理张珊珊也因个人起因辞职。有剖析认为,大量公司高管离任,与新的控股股东进入不无关系,盛达集团对其内部停止大清洗,也不排除对其公司表示绝望的情形。

蓝鲸产经记者别离向皇台酒业、盛达集团发送采访提纲问询“借壳”意向,但是,截至发稿并未收到相关回应。

第四次退市危机,如何化解

“常在河边走,哪能不湿鞋。”屡次披星戴帽,皇台酒业都“奇妙”的化解了危机,然而这次似乎难获“侥幸之神”的眷顾了。

蓝鲸产经记者盘问质料得悉,自2000年上市以来,皇台酒业的营业收入始终挣扎在1亿元摆布,先后呈现屡次间断两年业绩吃亏的状况,三度戴帽。此中,2002年和2003年别离吃亏1190万元和1.16亿元,股票配资网,2007年和2008年别离吃亏5083万元和5881万元,2013年和2014年别离吃亏2930万元和3929万元,相应的导致2004年、2009年和2015年三年被退市风险警示。

直至2015年,皇台酒业终于有些起色,实现净利润600万元,同比增长115.27%,但是仅仅一年工夫,也就是2016年该公司净利润便吃亏1.27亿元,同比狂跌9548.39%,2017年净利润继续吃亏1.88亿元,同比下滑48.12%。这令其再次戴帽,也是其上市以来的第四次被ST。

为制止退市,皇台酒业董事会也在2018年初确定了“保净利润为正、保净资产为正”的目的,并指出要加快推进以现金增资中幼教育的严峻资产重组。该公司还称,目前融资功能有所恢复,新产品研发速度加快,为2018年下半年提振销售、改善运营业绩做了较充裕的筹备。

然而,现实是残忍的。该公司业绩快报显示,2018年营业总收入为2548万元,同比下滑46.47%,归属于上市公司股东的净利润尽管同比上涨53.76%,但仍吃亏8675万元。

皇台酒业认为运营呈现吃亏是因为产品收入大幅下降,老产品的销售没有起色,研发的新产品未上市,导致销售重大萎缩,销售收入大幅下降;因诉讼案件计提大约负债2098.20万元。

同时,皇台酒业还将其将吃亏起因归结于前董事长卢鸿毅为首的第六任董事打点层。该公司在公告中称,吃亏起因主要是前任董事长涉嫌强占上市公司财产计提了1.02亿的大额资产减值,构成2017年末巨额吃亏,2018年尽管吃亏额相对2017年呈现大幅下降,但公司的运营情况并没有本质性改善,仍在进一步恶化中。公司2017年末净资产呈现负值,2018年依然巨额吃亏,因而,2018年净资产仍为负值。

对于再一次的业绩呈现吃亏,皇台酒业对本人将来的命运也心知肚明,该公司称股票已被施行*ST风险警示出格办理,依据本次业绩快报披露的相关数据,依照《深圳证券交易所股票上市规则》有关规定,该公司2018年度呈文披露后,深交所有权决定暂停该公司股票上市交易。股票被暂停上市后,若在法按期限内披露的最近一期年度呈文仍不能扭亏或净资产仍为负值,该公司股票将面临终止上市的风险。

中国食品财富剖析师朱丹蓬认为,从皇台酒业目前的状况来看属于”烫手山芋“,盛达接手对其并没有益处,因为盛达集团没有相应的运营经历和资源可以将皇台酒业做好,皇台酒业自身又千疮百孔,双方能够双赢的几率较小。

有业内人士认为,皇台酒业并没有延续前三次的好运,脱星摘帽,假如还想继续存在在a股市场上,盛达集团或许就要为其“大出血”,然而就算将其救活,是否在治标的根底上治本,也是难度颇大的事情,固然,盛达集团或许在其变好以后用旗下其他资产借壳上市也是粗略率事件,皇台酒业将来几何,还需连续存眷。

为难的教育跨界,是否继续推进

除新的控股股东入驻引发存眷,4月15日晚间,皇台酒业还发布公告称,会继续推进拟以现金增资的方式购置深圳市中幼国际教育科技有限公司 以下简称“中幼教育” 局部股权的事项。其实,该事项自2017年7月便初步操持,截至目前照常没有可行计划,由于交易计划尚未最终确定,皇台酒业购置标的资产范围可能有所调整。

蓝鲸产经记者盘问质料得悉,中幼教育标的处于教育行业,创立于2013年8月8日, 该公司及其部属企业为幼儿教育财富互联网生态圈的幼教集团,将幼教财富的供应端资源与出产端资源 幼儿园、家庭 整合,造创立体的幼教生态效劳系统。目前中幼教育的控股股东为深圳市中幼微不雅观科技有限公司,实际控制酬报方康宁。

有业内人士向蓝鲸产经记者提出质疑,“假如盛达集团想开展酒业,难道不是应该只聚焦酒业,进行其他无关项宗旨推进,皇台酒业教育的规划目前虽未有鲜亮停顿,但是也未暂停。”

对此,蓝鲸产经记者就相关问题向皇台酒业发送采访提纲,截止发稿尚未收到回应。不过,进军教育领域并非皇台酒业的第一次跨界测验考试。

在2015年,皇台酒业非公开发行股票2.88亿股,募集资金总额33.56亿元,拟用于增资新疆安格瑞,成立日办理1万吨番茄消费线及其成品项目,并与西域鸿兴等4家公司竞争,别离出资竞争设立新的番茄成品公司;在欧洲、美国设立子公司,负责该地区的番茄酱市场拓展、销售渠道成立等。

彼时,皇台酒业对外貌示,打点层看好中国番茄财富的整合所带来的将来开展空间和前景。公司通过募投,将进入番茄行业,依靠新建的现代化消费加工基地,及收购和与已成熟经营的番茄公司竞争,对中国的番茄财富停止纵向整合。

但是,皇台酒业的二股东北京皇台商贸有限责任公司 以下简称“北京皇台” 对该预案并不满意,其代表二股东权益的董事冯瑛在第六届董事会2015年第四次临时会议上对所有议案提出反对票。

尤其是对于资金投向,冯瑛认为中国的番茄财富主要在新疆、甘肃,整个行业处于非高速增长、低价合作、无序合作时期,且已有中粮屯河、新中基两个上市公司,以皇台酒业的*ST情况,进入这个新领域,毫无劣势可言,相反会将全体股东的利益置于愈加危险的境地。

然而,冯瑛的反对并未能阻止该公司向蕃茄财富的跨步。有业内人士指出,皇台酒业选择转型是为应对多年业绩问题,但是转型业务并非其自身精通或理解的业务,尽管二股东未能阻止番茄业务的停顿,但是冯瑛的不雅观点也走漏出皇台酒业进军番茄业务的自觉。

直到2017年,由于番茄业务受困于原资料价格上涨和人民币汇率变革、毛利率低、物流费用大,导致吃亏,皇台酒业终于认输,将其番茄酱业务剥离上市公司,从头集中精神做酒类业务。

事实上,皇台酒业跨界不了了之的案例数不胜数。2014年,该公司拟募集14亿元进军保健品领域增补本身营运资金,但是相关议案被否决,导致该项重组“流产”;2016年,又欲收购游戏公司北京飞流九天科技有限公司100%股权,但是由于双方对核心条款未能达成一致,皇台酒业终止收购。

蔡学飞向蓝鲸产经记者暗示,皇台酒业进军教育业,包含以前深度介入农产品(000061)深加工等一系列举动,在酒业板块连续萎缩与吃亏的状况下,更多的是企业处于维持经营与炒作成本话题层面的动作,缺乏相应的企业资源停止照应,以及明晰明确的战略支撑,无法之举也是权宜之计,无奈基本处置惩罚惩罚企业面临的成本、消费、销售的窘境。

也有业内人士向蓝鲸产经记者指出,皇台酒业跨界转型自救已经存在诸多的不确定性因素,此时实控人又发生变革,股票配资网,令该公司的将来再度蒙上一层厚厚的迷雾,皇台酒业到底要何去何从,恐怕是公司本身都无奈意料的事情了。 蓝鲸产经 杨泽世 yangze [email protected]

- 热门文章排行