10.5亿现金吞下关联资产且无需业绩答允?四通新材收购疑问多多

发布时间:2022-04-29 作者:admin 来源:网络整理 浏览:

导读:10.5亿现金吞下关联资产且无需业绩答允?四通新材收购疑问多多...

本次交易对方河北合金和天津合金均为臧氏家族控制的企业,臧氏家族为四通新材的实际控制人,因而本次交易形成关联交易。且新天津合金和新河北合金,均是在2019年11月底刚创立的新公司

《投资时报》钻研员 余飞

无惧汽车行业低迷,以消费汽车轮毂为主业的河北四通新型金属资料股份有限公司(下称四通新材,300428.SZ)筹算拿出10.5亿元现金,逆势停止收购。

6月15日,四通新材披露的《严峻资产购置暨关联交易呈文书(草案)》显示,其拟以支付现金的方式购置天津合金持有的新天津合金100%股权,购置河北合金持有的新河北合金100%股权,交易金额合计为10.5亿元。

细看之下,四通新材这次收购关联资产存在不少疑问。据收购草案显示,该公司这次收购标的新天津合金和新河北合金,均是不久之前停止的增资。但是,出资资产或股权能否已经解决完结权属变换登记手续等信息,却在呈文书中未披露。并且,用于向标的公司出资的房产也尚未解决完结房产势力人变换登记手续。

同时值得留心的是,本次收购接纳的是资产根底法停止的评估,并未设置业绩答允和资产减值安排赔偿门径。

这份收购草案公布之后,随即引来监管机构存眷。6月21日,深交所向四通新材下发了重组问询函,要求四通新材就本次交易波及资产产权能否存在瑕疵,未设置业绩答允的合理性和起因,以及能否有利于保障上市公司及中小投资者的利益等问题停止解释说明。

6月25日,该公司回复深交所暗示,截至回复函出具之日,天津合金、河北合金向标的公司出资的资产中,相关股权权属明晰,且均已解决完结权属变换登记,登记在标的公司名下,对标的公司及本次交易无影响。

仓促上马的关联收购

2015年登陆深交所创业板的四通新材,主营业务是功能性中间合金新资料及铝合金车轮轻量化产品的研发、制造和销售。

依据介绍,四通新材的铝合金车轮轻量化产品销往中外各大知名汽车制造商。该公司2019年报显示,最好的股票配资网,铝合金车轮业务占其营业收入的比例较高,到达78%。

四通新材营业收入形成(元)

数据 这次标的公司新天津合金和新河北合金,主要处置惩罚铸造铝合金和变形铝合金铸棒的研发、消费和销售。标的公司以废铝、电解铝、工业硅、电解铜、金属镁、中间合金等为主要原资料,消费各种牌号的铸造铝合金锭、铸造铝合金液和变形铝合金铸棒。

本次交易对方河北合金和天津合金均为臧氏家族控制的企业,臧氏家族为四通新材的实际控制人,因而本次交易形成关联交易。

从工夫上来看,新天津合金和新河北合金,均是在2019年11月底刚创立的新公司。并且,间隔收购草案披露前两个月,两家标的公司刚停止了新一轮增资。

依据呈文书披露,2020年5月1日,新天津合金股东天津合金、新河北合金股东河北合金别离作出股东大会决定,以2020年4月30日为交割日,天津合金以其领有的无形资产、固定资产、恒久股权投资、债权、债务等相关资产向新天津合金增资,河北合金以其领有的无形资产、固定资产、债权、债务等运营性资产及其所持有的保定安保能、保定隆达及广东隆达的全副股权向新河北合金增资,别离认缴新天津合金 1.995亿元注书籍钱、新河北合金3.19亿元注书籍钱。

企查查信息显示,2020年5月26日,新天津合金的注书籍钱由50万元变换为2亿元;2020年5月27日,新河北合金的注书籍钱由100万元变换为3.2亿元。

呈文书显示,确认用于出资的天津合金相关资产截至2019年末的评估净资产值合计为6亿万元、用于出资的河北合金运营性资产截至2019年末的评估净资产值为1.65亿元、用于出资的河北合金所持股权截至2019年末的评估净资产值为4.6亿元。

用于出资的资产评估合计金额逾12亿,而收购价格为10.5亿,似乎四通新材是“折价”收购赚到了。但对于这场关联交易的收购,监管必要愈加片面对待。相关资产目前到底能否已经就位,成为问询函存眷的一个重点。

呈文书中,天津合金向新天津合金出资的相关资产、河北合金向新河北合金出资的运营性资产及相关股权明细状况在呈文书中并未披露。对此,在重组问询函中,深交所要求公司增补披露说明“能否存在瑕疵及其影响”,并增补披露天津合金、河北合金出资资产或股权能否已经解决完结权属变换登记手续,相关资产能否均已注入新天津合金、新河北合金。

该公司在问询函的回复函中暗示,天津合金、河北合金向标的公司出资的资产中,相关股权权属明晰,且均已解决完结权属变换登记,登记在标的公司名下,对标的公司及本次交易无影响。

同时,依据披露内容,天津合金已以其领有的1项自有房产向新天津合金出资,河北合金已以其领有的13项自有房产向新河北合金出资。

不过,截至呈文书签署日,河北合金和新河北合金尚未解决完结上述房产的势力人变换登记手续。别的,标的公司共有18项房产尚未获得权属证书。

对此,51配资,问询函要求片面核查标的公司尚未解决完结产权变换登记事项及尚未获得权属证书的资产状况,以及消费运营必须的资质、排污许诺证等解决状况,说明尚未获得权属证书的资产能否形成严峻违法违规行为。

无需业绩答允?

四通新材此次收购标的资产,接纳的资产根底法停止的评估。

呈文书显示,本次收购接纳资产根底法和收益法对标的资产的股东全副权益价值停止评估。依据资产根底法评估,所得的标的公司股东全副权益价值合计为12.31亿元,收益法评估所得的标的公司股东全副权益价值合计为12.39亿元,评估结论最终选用资产根底法评估成果。

看似选择资产根底法评估价值较低,但是这也给这次收购不用设置业绩答允一个理由。按照相关规定,标的资产评估假如接纳资产根底法停止评估,可不适用重组打点法子。

对于四通新材收购最终选用资产根底法而非收益法作为定价参考按照,深交所在问询函中也要求公司解释起因及合理性,并要求公司联结《上市公司严峻资产重组打点法子》相关规定,说明能否存在躲避交易对方与公司签订赔偿协议的情形,以及上述安排能否有利于保障上市公司及中小投资者的利益。

除了不设业绩答允的疑问之外,标的公司的业绩状况也引起了监管留心。

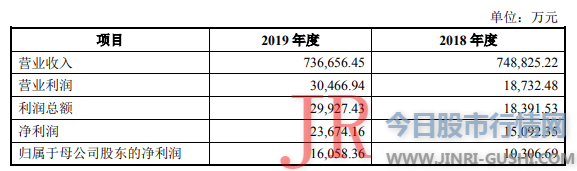

依据草案显示,2019年标的公司税收优惠金额达3554.81万元,占当期净利润的比例为15.02%;税后政府补贴净额9444.94万元,此中不含增值税即征即退的税后政府补贴净额为7794.09万元,占当期净利润的比例为32.92%,比拟2018年4.33%的比例增长颇多。

并且,标的公司2019年度投资收益也高达5977.63万元,比拟2018年增多5687.82万元。

标的公司最近两年简要模拟合并利润表数据

数据 联结来看,尽管标的公司2019年净利润同比有必然增长,但业绩形成中政府补贴和投资收益所占比重颇大,这种业绩状态能否具有可连续性存在疑问。

而对于四通新材来说,股票配资网,此次收购不设业绩答允,并且是用10.5亿的现金来收购,给上市公司留下的风险不容小觑。

- 热门文章排行