而且集团公司持有上市公司的股权比例较大

发布时间:2022-04-25 作者:admin 来源:网络整理 浏览:

导读:AAA紫光集团债券闪崩与AAA北慷慨正违约,问题到底出在哪?...

一、AAA无端违约和债券价格狂跌事件

依据中国运营报的报导,4月8日,紫光集团已发行债券“19紫光01”跌幅凌驾22%,引致上海证券交易所暂停交易。该债券最新评级为AAA,规模为6亿元,票息为5.11%,最好的期货配资网,2022年到期(投资者可以回售)。债券价格下跌,是近期市场对于紫光集团的活动性和资金链问题存眷和担心的情绪反馈。

之前2019年,早有同样评级为AAA的北慷慨正,债券呈现违约。AAA级不是不能违约,只是中间没有经受任何外在倒霉打击,就呈现违约,难以服众。

这两者存在共性!

今年以来,遭到疫情影响,经济形势恶化,很多实体企业运营遭到倒霉影响,可以认为违约率走高,也是有必然理由的。然而依据评级公司的信誉等级及符号,AAA评级意味着“票据安详性极强,根本不受倒霉经济环境的影响,信誉风险极低”。

能够取得最高的AAA评级,面对经济环境的倒霉变革时,却如此弱不由风,这种AAA的公信力安在?这让那些真正的AAA企业,情何以堪!

评级机构迫于业绩压力,迎合客户的评级要求,是一种合了解释。国内这些年,企业的整体评级一直进步,反映了这一现实。记得笔者10多年前入行时,其时能够评到AA都是十分优异的企业了。长沙经开的评级是A+,如今已到了AA+了。此刻,AA评级的债券已经处于主流投资机构能投和不能投的界限线,近似国外的垃圾级和投资级的分界线。

依据构造化金融实践和国际成熟评级模型,我们有理由认为,众多AAA等高评级的债券如此顽劣表示,有一个重要的起因是:当前国内对于此类集团企业的评级模型和财务剖析方法,都存在重大谬误!存在着系统性的偏向。

二、AAA评级,为什么错了?错在哪里?

1、剖析母报表还是合并报表

由规范普尔的评级模型设想师撰写的《公司信誉剖析》一书,明确指出,停止信誉评级要区分两类企业:财富控股公司和投资控股公司。

对于财富控股公司,宜剖析合并报表。

对于投资控股公司,宜剖析母公司报表。

财富控股公司和投资控股公司,两者最大的不同是:

财富控股公司的子公司都是母公司全资或是高比例控股的,母公司经由这类子公司成长业务。

投资控股公司的子公司都是小比例持股的上市公司,母公司经由这类子公司成长业务,或只是作为财务投资者。

对于北慷慨正及紫光集团这样的兼具财富控股和投资控股两者特征于一体的混合型企业,如何选择适宜的报表停止剖析,是个重要的问题。思考到紫光集团披露的合并报表和母公司报表,在资产负债、收入利润及现金流等各方面存在宏大差别。重点选择哪类报表停止剖析,对于得出的结论具有基天性的影响。

从信誉剖析的角度来对待问题,关键之处在于,假如母公司持有的上市公司占股比例不高,但是由于上市公司股权比较分散,使得母公司依然在小比例持股的状况能够将上市公司合并报表。这样的上市公司,将会极大的“扭曲”合并报表,从而将会对信誉剖析造成严峻误导。

北慷慨正的问题正是如此。尽管北慷慨正只持有27.5%的方正证券,但是方正证券依然合并报表。由于方正证券的报表十分标致,这使得北慷慨正集团的合并报表也得到“美化”。

然而,证监会对于上市公司大股东挪用资金,严厉惩办。方正证券的高达300亿元的货币资金、高达600亿元的可以快捷变现因此可以用来归还债务的金融资产,北慷慨正基本无奈动用。因而,基于合并报表计算的活动比率、速动比率、现金比率等等,用来评估方正集团的偿债才华,都是谬误的。

合并,或者分歧并报表,自身只是一个会计政策,这是由财政部酬报制定的制度。这种酬报制定的会计政策,尽管有其合理性,但是不成能适用于任何情形。因而,严谨的符合逻辑的财务剖析,最好的股票配资网,必必要从企业的实际状况出发,按照差异的剖析宗旨,停止调整。

一种调整方式,就是将方正证券分歧并报表,而是将其视为方正集团的交易性金融资产。这种调整后的报表,更能够反映方正集团的真实偿债才华。

研读巴菲特的伯克希尔年报,可以发现。伯克希尔也是兼具财富控股和投资控股两者特征。伯克希尔的实体经营板块一年发明的净利润有200亿美圆。同时伯克希尔持有苹果、运通等上市公司的较大比例的股份。伯克希尔在批露时,将这两个板块离开停止批露。

试想一下,假如哪一天,伯克希尔在没有增持苹果股份的状况下,只是因为实际控制权变革的起因,从而可以将苹果合并报表,这个时候的伯克希尔报表,哪得有多标致!显然,一个酬报的、具备很强主不雅观性的会计办理,不成能对现实孕育发生重要的影响。

下面剖析紫光集团的状况。

简略盘问炒股软件和剖析经过审计的2018年年报,我们可以看到纳入紫光集团合并报表下的上市公司至少有:

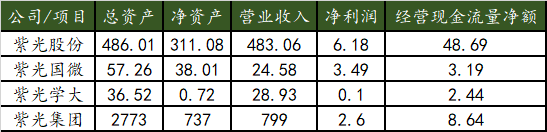

紫光股份(持股约56%,总市值为733亿元,持股市值为410亿元);

紫光国芯微电子股份有限公司(持股约36%,总市值371亿元,持股市值为133亿元);

紫光学大(持股约23%,总市值为39.3亿元,持股市值为9亿元)。

这三家上市公司及紫光集团的根本财务数据如下(2018年年报数据,单位:亿元):

我们可以看到,三家非全资上市公司合计的净资产、营业收入、净利润、现金流的占合并报表的比重,都凌驾50%。由于上市公司具备较强的dl性和法人财产权,而且上市公司本身还有债权人,紫光集团作为实控人可以扭转公司的运营打点,但是并不能随便动用上市公司的资金和资产用于归还集团层面的债务。

从另一个方面来思考,假如上市公司为集团公司的债务提供了保证,这个时候剖析合并报表的意义将会大大进步。这反过来正表白剖析合并报表的局限性。

我们可以对于上市公司停止调整,思考分歧并报表,而把上市公司作为交易性金融资产办理。紫光集团持有的这三家上市公司,股票配资,市场价值为553亿元。

从债权人的角度,紫光集团可以转让这些股票回收现金用于偿债。固然,我们同样要留心到,这种调整,同样也是一种会计办理,有其局限性。

2、同为合并报表债务,必要停止优先劣后的构造剖析

假如集团公司持有的上市公司的各项财务指标占总指标比例较小,并且集团公司持有上市公司的股权比例较大。这种状况下,对合并报表停止剖析,孕育发生的“扭曲”将大大降低。然而,即使这样,当前的评级模型依然存在重大的谬误。谬误之处在于,没有思考企业合并报表的债务存在构造。

举个例子。如果基于合并报表的剖析没有孕育发生太大的扭曲,得到紫光集团公司的主体信誉评级为AAA。这种状况下,紫光集团发行的信誉债券的评级,同样不能够一定取得AAA的评级。

国外成熟的评级模型认为,除非是十分健壮的资产负债表和利润表,通常母公司债券比拟最强的子公司的债券评级,要低1-2个子级别。

起因就是,同为体如今合并报表上的债务,子公司的债券在优先级方面高于母公司的债券。同时,合并报表的债务中,还有一局部是有抵押保证的债务,这是最优先级的债权。

剖析紫光集团的报表可以发现,紫光集团存在大量的受限制资产。这些资产被用于向金融机构申请贷款的保证品。这是最优先级的债权。

其次,依据合并报表与母公司报表的差别,可以发现:

母公司间接承接的债务为722亿元;

合并报表的债务为2035亿元。

这意味着,子公司间接承当的债务约1300亿元。从紫光集团的母公司报表数据可以看到,母公司间接运营的业务收入只要18亿元,这说明大局部的收入都是由控股子公司实现的。在子公司债权人的约束下,来自这些子公司业务运营的现金流,要优先归还这些子公司的债务。

真正从法律上合法的,能够用于归还母公司的现金流,是母公司从子公司的可分配利润中取得的分红和将子公司股权转让取得的现金。

假如紫光集团再将上市公司的股权质押给金融机构用于融资的话,这些金融机构(质权人)对于上市公司这块优异资产具有优先级。

综上所述,合并报表上的2000亿元债务,其优先劣后构造挨次为:

子公司的有保证的债务;

子公司的无保证的债务;

股票质权人的债务;

母公司所发行信誉债券。被评级的信誉债券,排在最后。

尽管母公司持股的市值较高,到达500多亿元,比拟700多亿元的负债,笼罩比例较高。从这个角度而言,母公司的债权人的安详性还是能够得到必然保障的。依据上市公司公告,我们发现大股东近期在减持紫光股份,预计也是应对偿债压力。但是由于质权人这一优先级债权人的存在,信誉债券遭到影响。

即使股票没有质押,并且市值能够全副笼罩母公司债务,但是这种笼罩才华高度依赖于减持时的股票市场表示。显然,这与AAA评级的“票据安详性极强,根本不受倒霉经济环境的影响,信誉风险极低”的形容,存在必然差距。

综合思考,即使紫光集团能够取得AAA的主体评级,其母公司发行的信誉债券评级下调2个级别,即为AA的程度,是符合常理和逻辑的,也与国外成熟的评级模型相一致。当前国内AAA级银行发行的优先级排在普通债券之后的次级债券,评级要比AAA低,也是这个逻辑。

假如思考到紫光集团的AAA,比拟中石油等AAA还有一些可以推敲之处。可以得出结论,评级呈文对于信誉债券的AAA评级,无论是剖析过程,还是最终成果,都存在重大的谬误。

还有一种评级思路,就是间接以母公司报表动手,思考上市公司股权的变现才华及其变现后对于母公司债务的笼罩。

本文

- 上一篇:中方采购了27.2吨美国 大豆

- 下一篇:请关注今日股市行情网热点概念股频道

- 热门文章排行