部分银行公告表示

发布时间:2022-04-24 作者:admin 来源:网络整理 浏览:

导读:700多款理财产品提早终止!专家:市场利率走低、资管新规两大因素影响...

决策主力记者:胡琳 决策主力编纂:易启江

近期,局部银行公告暗示,对局部理财产品到期日期提早,引起了市场和投资者的存眷。

记者理解到,51配资,截至10月20日,银行提早终止的银行理财产品高达785款。那么,银行提早终止理财产品的起因是什么呢?

对此,多名专家暗示,商业银行提早终止局部理财产品运作主要有资管新规影响和资金老本控制两方面起因。

局部银行理财产品提早终止运作

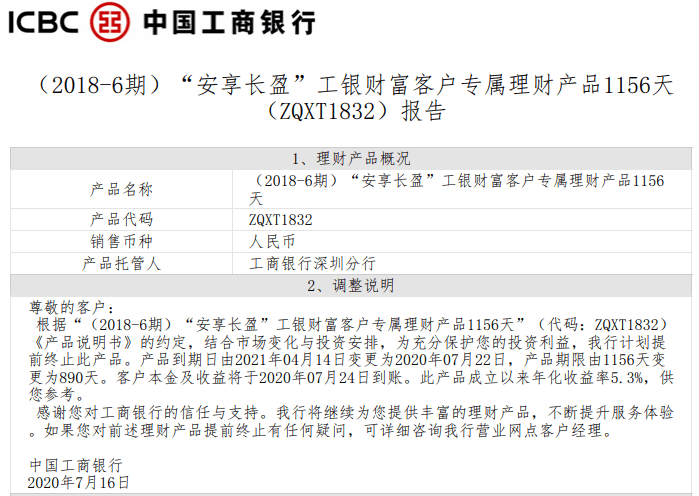

今年7月,工商银行(601398)的多款“安享长盈”系列理财产品提早到期。以 2018-6期 “安享长盈”工银产业客户专属理财产品1156天为例。工行称,依据该产品《产品说明书》的约定,联结市场变革与投资安排,为充裕护卫您的投资利益,我行方案提早终止此产品。产品到期日由2021年04月14日变换为2020年07月22日,产品期限由1156天变换为890天。客户本金及收益将于2020年07月24日到账。此产品创立以来年化收益率5.3%,供您参考。

工行提早终止运作的产品不止这一款,同样的这种状况也发生在其他银行。实际上自2018年以来,银行提早终止运作的存量理财产品就高达1618款,光是今年就有785款。

依据普益规范统计监测,期货配资网,自2018年初至2020年10月20日,银行理财市场共有1618款产品提早终止运作,该局部产品有1523款是在理财新规发布之后终止的,占比高达94.13%,截至10月20日,银行提早终止运作的产品有785款,占比为48.52%。

你的理财产品被“提早到期”了吗?2018年以来提早终止上千款产品,暗地里的起因是什么?

普益规范钻研员于康对今天股市行情网记者暗示,商业银行提早终止局部理财产品运作主要有两方面起因:

一是资管新规、理财新规发布以后,要求银行理财产品施行净值化打点运作、并对理财产品的非标债权资产配置比例停止了严格限制,随着转型过渡期的临近,银行加快了传统分歧规老产品的清退,推进净值化转型;

二是存续老产品定价较高,该局部产品大多仍存在“刚性兑付”现象,而当前市场利率维持较低程度,资金老本较低,新增投资品收益下行,容易呈现老本与收益倒挂,出于资金老本控制思考,局部银行适时采纳了终止高收益产品运作计划。

融360大数据钻研院剖析师刘银平蒙受今天股市行情网记者采访时暗示也指出,理财产品提早终止主要有两方面的起因:

一方面,依据资管新规要求,银行要在过渡期完毕前 2021年底前 完成存量资产整改工作,银行清退的这局部产品分歧乎资管新规要求,银行必要逐渐压降存量资产规模;

另一方面,自2018年初以来,随着活动性趋于宽松,市场利率及银行理财收益率连续下跌,而过去银行发行了很多高收益的恒久理财产品,银行老本压力凸显,所以初步清退局部高收益理财。

净值型理财产品存续规模同比增长 67%

2018年“资管新规”落地以后,银保监会对银行理财产品增强了法律制度和规则体系的成立,相继出台了《商业银行理财业务监视打点法子》《商业银行理财子公司打点法子》《商业银行理财子公司净成本打点法子》等监管规则。

“资管新规”的重点在于打破刚性兑付、鞭策产品净值化转型,以及压降非标资产,对于分歧乎监管要求的“老产品”,要求金融机构有序压缩递减。

尽管“资管新规”过渡期延期一年,不过各家银行也在连续推进存量保本理财产品及老产品压降工作,此中不少银行存续理财产品已经全副整改为非保本理财产品。

融360大数据钻研院剖析师刘银平指出,今年以来,保本理财产品压降效果比较鲜亮,多家银行已经将规模压降至0,不过,资管新规过渡期耽误之后,局部银行保本理财退出速度可能会放缓。从差异类型银行来看,国有银行和股份制银行保本理财产品发行量占比较低,但城商行和农商行占比较高,配资,尤其是农商行。小型银行揽储难度较大,担忧客户流失,理财产品转型起步晚、停顿慢,保本理财产品退出速度要慢于大中型银行。

除了加速推进存量保本理财产品及老产品压降工作,银行净值化理财产品的发行也是重中之重。

银行业协会专职副会长潘光伟曾在“2020全球产业管实践坛”上暗示,截至今年6月末,银行理财产品余额22.1万亿元,近三年来根本保持不变。合乎新规标的目的的净值型理财产品规模较资管新规发布时进步225%;3个月以内的短期理财产品规模降至资管新规发布时的28%。依据中银协和普益规范调研状况来看,净值化转型速度加快。截至今年6月末,净值型理财产品存续规模约为13.2万亿元,同比增长67%,占全副理财产品存续余额的53%。

今天股市行情网

- 上一篇:券商另类投资子公司曾因为行业的风险管控

- 下一篇:光大证券(601788)指出

- 热门文章排行