随着信用风险的不断暴露

发布时间:2022-04-11 作者:admin 来源:网络整理 浏览:

导读:原创爆仓、资金链断裂...2200亿市值、41家民营老板卖身出局,国资大举接盘...

2019年,对于上市公司的掌舵人而言,可谓是险象环生的一年。

2019年的日历即将翻到最后一页,然而不少上市公司的老板却未能“挺过”年关。

据Choice数据统计,截止到12月9日,2019年已完成控制权变换的上市公司数量已凌驾188家之多。此中,有41家上市公司的实际控制人由个人,变换为国资委、处所国资委、处所政府等在内的“国资系”,占比超23%。

而据不完全统计,最近2周内,便有近30家上市公司发布了实控人变换的相关公告。此中,51配资网,乾景园林(603778) 、鹿港文化(601599) 、英飞拓(002528) 、京天利(300399) 等5家上市公司公告拟引入国资控股。

值得一提的是,在2019年“易主”的上市公司中,国资委、处所政府、中央事业单位等在内的“国资系”,仍然是最大的买方力量之一,上述国资已经入主的41家上市公司的总市值超2196亿元。

2018下半年以来,股权质押爆仓、债务危局、股价腰斩...... “卖身”国资,或许是局部民营上市公司大股东无法的选择。

纾困民企,国资入场

其实,国资系在a股买买买的大动作,始于2018下半年。

其时上证指数一度跌至2449点,股票配资,濒临800家上市公司、近10000亿的股权质押拉响“警报”,同时叠加债券归还顶峰期,民营上市公司的资金链朝不保夕。

自2018年下半年初步,上到国务院、相关部委,下随处所政府、各金融机构,均先后密集出台了一系列政策举措,协助民营企业按捺融资难、融资贵、化解股票质押风险。

政策门径频度之高、力度之大、态度之坚决,是A股历史上十分难得的。

纾困政策的号召手段,不成谓不大:据深交所的数据显示,纾困民营上市公司的资金规模超5000亿元。而截至到2019年二季度末,已有244家上市公司完成了纾困项目,波及金额约为861亿元。

取得纾困资金撑持的上市公司中,超81.7%为民营上市公司,纾困对象根本上都是上市公司大股东。

据业内人士走漏,纾困资金中,纾困积极性最高的是处所国资,而面对利润与风险分歧错误等的纾困业务,金融机构的积极性并不高。

据Choice数据统计,截止到12月9日,2019年有41家民营上市公司的实控人由个人,变换为国资委、处所国资委、处所政府等在内的“国资系”。

可见,2019年,最好的股票配资网,民企纾困的步骤仍在继续,政策层面也未停歇。随着信誉风险的一直露出,包含减税、定向降准等增多融资供给、降低融资老本的政策接连出台。

股权质押“爆仓”的恐怖

大股东高比例的股权质押,一旦遭遇股价的连续狂跌,将面临宏大的“爆仓”风险,券商等机构亦接受宏大的风险。

这是大局部上市公司“卖身”国资的苦衷之一。

2019年11月24日晚间,乾景园林(603778) 公告,公司实控人—杨静、回全福夫妇与陕西省水务集团签署了《股份转让协议》,若交易完成,杨静夫妇将失去乾景园林(603778)控制权,陕西省国资委将变换为上市公司的实控人。

头顶A股“生态园林主板第一股”之名的乾景园林(603778),2015年上市时景色无两。上市当年即实现归母净利9333万元,股价则在2017年中旬攀上14元的历史高点,却成为最后的“高光时刻”。

面对迭创新高的股价,公司大股东们纷纷将股权悉数质押:杨静所持股权简直全副质押,回全福的质押率濒临70%,二人控制的五八投资所持股权质押率高达100%。

股价高位、100%股权质押,无疑是乾景园林(603778)的一颗“按时炸弹”。

2017下半年,上市公司的营收、净利润连续走弱,2018年更是一度遭遇吃亏。其股价便一路跌跌不断,期间跌幅一度超75%,大幅下滑的股价让杨静夫妇身负的股权质押“爆仓”危机连续发酵。

2018年以来,大股东累计7次增补质押,却仍然未能缓解危机,并2019年9月20日,无法选择了延期回购。

在此背景下,乾景园林(603778)“卖身”国资或许是无法之举。“卖身”公揭露布以来,其股价继续走低,截至12月9日已跌去20%。

而乾景园林(603778),只是众多民企因股权质押危机,而“卖身”国资的案例之一。

债务压顶,"卖身"国资

高比例的股权质押危机或许只是表象,民营上市公司及其大股东们的资金链朝不保夕可能才是素质。

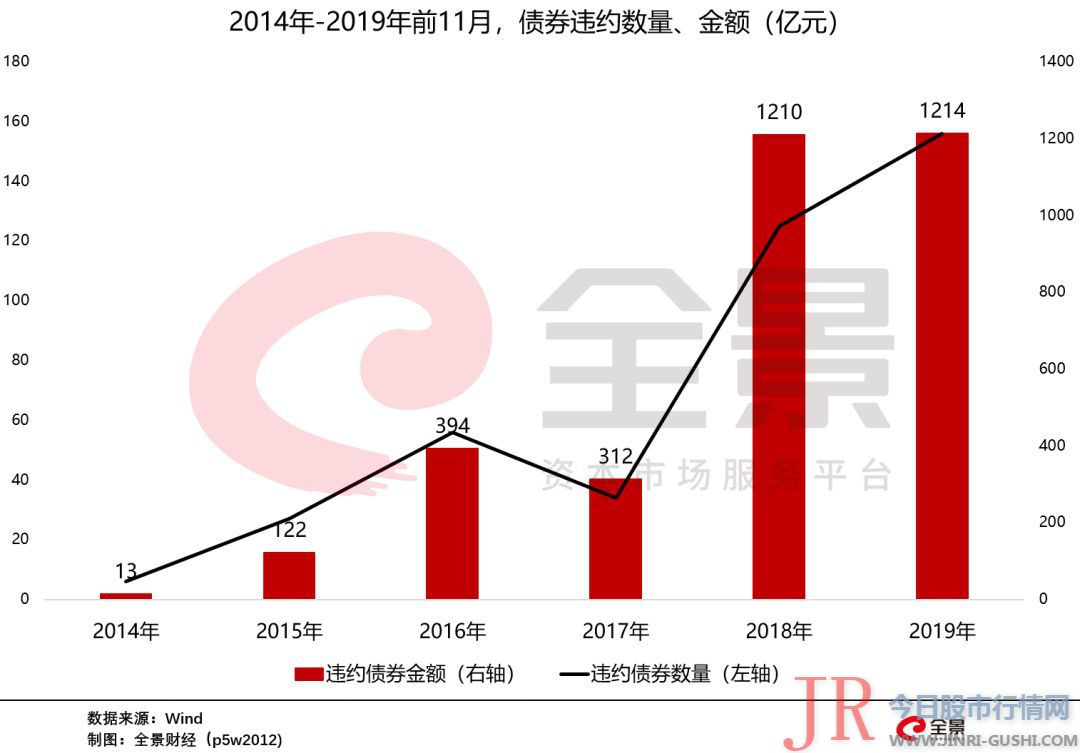

2018、2019年,频频呈现民营企业“违约潮”。据今天股市行情网数据显示,截至到12月2日,2019年以来已有157只债券呈现违约,波及违约金额已高达1213.51亿元,双双凌驾2018年全年,再度创下近6年来的新高。

156只违约的债券中,近90%的债券主体均为民营企业。

据一位被国资控股的上市公司董秘暗示,主要还是资金问题,去杠杆大背景下,民营企业的信贷资源一砍再砍,资金链十分紧张。若国资能顺利入驻,在缓解上市公司活动性的同时,等于给上市公司做出背书,将在银行授信方面将获更多便当。

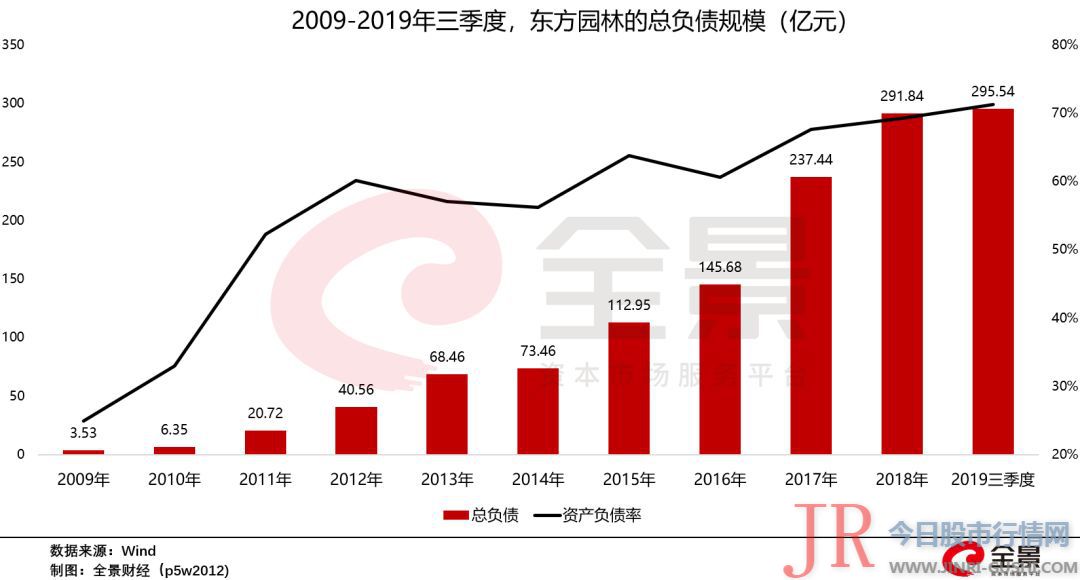

以刚刚“卖身”国资的东方园林(002310) 为例,2018年以来,东方园林(002310)深陷债务危机:总市值128亿元,负债却高达295亿,一度险些债券违约,2019年的业绩更是变脸,前三季度巨亏近9亿元,系上市以来的初度。

诸多窘境之下,2019年5月份,其实际控制人何巧女夫妇又因为3.36亿元,被法院列入被执行人。

2019年8月5日,东方园林(002310)迎来了“白马骑士”:北京向阳区国资委。其实控人何巧女将16.8%股份对应的表决权无条件、不成取消地委托给了向阳区国资委,让出了上市公司的控制权。

效果立竿见影,10月29日东方园林(002310)公告,上海新世纪资信评估通过对东方园林(002310)及其发行的“16东林02”、“16东林03” 债券停止信誉风险要素剖析后,决定维持公司主体信誉等级AA+级,并调整评级展望为不变。

同时,上调东方园林(002310)的“16东林02”、“16东林03”的债券信誉等级至AAA级。

在债务危局之下的民营上市公司,“卖身”国资或许是最优解,借助于国资平台“背书”或资源,缓解火烧眉毛的债务危机。

国资“买买买”暗地里的喜与忧

为何国资在A股厉害地买买买?除了纾困民企以外,招商证券(600999)给出了此外2个方面的解释:

一种可能是,为将来旗下优异资产证券化停止储蓄,鞭策混改,操作成本市场实现优异资产保值增值;

另一种可能是,国有成本经营公司投资某一特定的新兴行业,这类公司往往属于草创型,且有较大融资压力,但未能到达上市要求,买壳后,国资公司可操作并购重组的方式实现新兴资产的上市。

此中,第一种可能性下,国资买壳后的动作是十分值得等待。

国资大举入场A股,选择壳资源的眼光鲜亮放在:行业前景好、市值小、且盈利才华尚可,但大股东暂时面临股权质押爆仓、活动性风险的上市公司,国资可以低老本完成收购;此外,大股东在危机下亦会积极促成交易。

但值得警惕的是,并非国资入主上市公司,便万事大吉。

一些国资公司并非资金实力雄厚,其自身杠杆率已经比较高。而收购一家上市公司的控股权,没有数十亿、以至上百亿资金是处置惩罚惩罚不了问题的。

且,不排除“卖身”的上市公司存在隐形债务,一旦新大股东进入,便要为其提供保证、质押等。如此一来,国资新股东的债务就会大幅攀升,也将会给对国资公司带来较大的债务压力。

- 热门文章排行