要么找大型头部企业投资 一般都是上市公司

发布时间:2022-03-31 作者:admin 来源:网络整理 浏览:

导读:高特佳投资集团李秋实:医药财富拐点已至重点存眷头部和创新...

决策主力记者:刘玲 决策主力编纂:文多

高特佳投资集团PIPE主管合伙人李秋实。图片来源:今天股市行情网

11月8日,由今天股市行情网主办的“2019第八届中国上市公司顶峰论坛”在成都召开。在当日下午举行的“2019中国科创成本顶峰论坛”上,高特佳投资集团PIPE主管合伙人李秋实颁发了大旨演讲。

在论坛召开期间,《今天股市行情网》记者 以下简称NBD 专访了李秋实,深刻讨论了我国医疗财富的开展现状、投资环境以及高特佳的投资逻辑等。

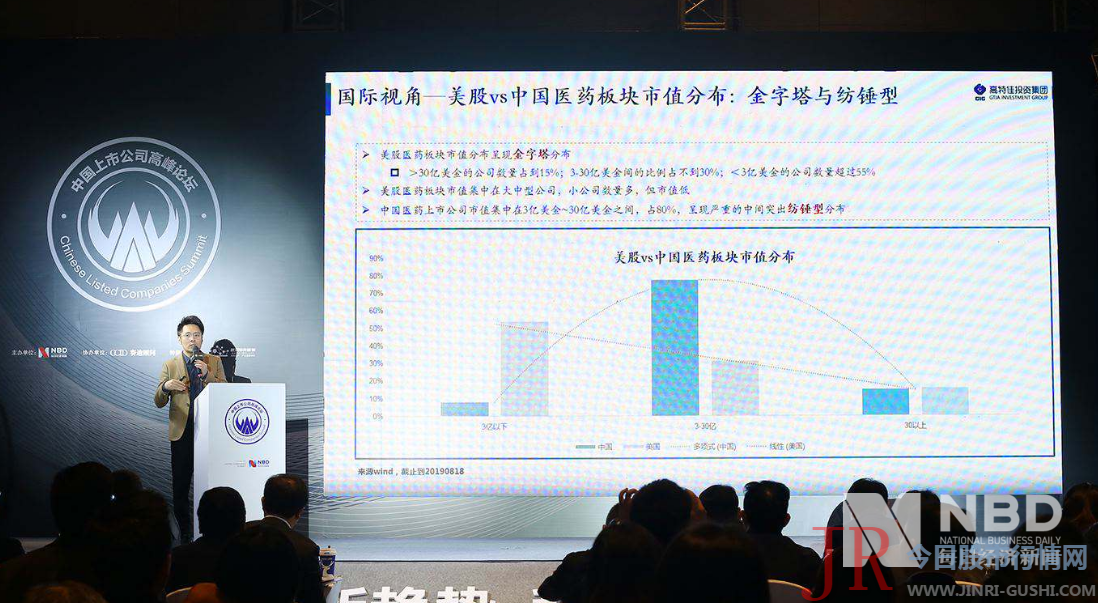

李秋实暗示,岂论是国家政策的出台,还是科创板的设立,都是在一直激励创新。中国医药(600056)财富已经进入创新的拐点时代,企业必要进步自主创新才华或者停止财富并购,实现晋级转型。不过,岂论是医药创新,还是一二级市场的成本,都一直在向“头部企业”集聚,市场也会一直趋于理性。

医药财富:创新拐点已至,企业亟待晋级转型

NBD:今年以来,我国对医药行业出台的政策进一步增强,“4+7”带量采购扩围、未通过一致性评价的药物将进一步被限制、医保控费等等,你如何对待这些政策对医药行业的影响?

李秋实:我觉得国家的顶层设想是在停止一个医药行业的供给侧的厘革,它是把仿制药这块的低质、反复和过剩的产能逐渐革除去。剩下的一些资源——无论是资金还是国家医保的资源,城市倾向于有真正疗效的一些创新型新药。

实际上国家政策十分激励创新,就这3年来说的话,国家药监局的厘革动作十分大,新药审批的力度、速度、效率都进步了。还包含资金的撑持,各地的政府财富基金的资金、投资机构的资金都大量进入创新药行业。所以中国以后会造成一个两极分化的格局,大型的、才华十分强的制药企业越来越好;中间那局部只做仿制药的企业,利润会逐渐遭到挤压;剩下一局部,就是大量的中小创新药企。

NBD:在科创板上市或者报告的企业中,生物医药行业公司占了很大一局部,你认为科创板对生物医药企业的开展有哪些作用?

李秋实:我觉得科创板的设想,是希望一些偏创新型的公司——此中包含收入利润都不是很高的、以至是没有收入利润的公司,都能上市。所以科创板对这种创新类的企业,包含创新药、创新器械公司是有很大的撑持和激励的,原来它们只能在一级市场融资,如今也可以上市在二级市场融资了。

李秋切实“2019中国科创成本顶峰论坛”上颁发大旨演讲 1 。图片来源:今天股市行情网

NBD:除了政策方面,我国生物医药行业还面临哪些机遇和挑战?

李秋实:时机方面,如今全球的医药创新都在向中国停止财富转移。比较典型的就是以药明康德(603259)、凯莱英(002821)等为首的一些CRO、CDMO企业的景气度十分高,国外一些大药厂的研发创新外包效劳也在向中国停止财富转移。

中国脉土的医药创新方面,随着这两年大量的科学家回国,再加上我们的新药审批制度配合,以及投资机构资金上的配合,如今创新药的时机十分大。中国与全球比拟而言,最大的劣势就是人口劣势,不只市场十分大,同时病人的样本量大,对于做科研创新有很大益处,这些都是我们的时机。

挑战方面,除了方才讲的仿制药向创新药转型的难度会比较大,其实我们完全创新的创新药的挑战也十分大。一方面是尽管大量资金进来,新药审批也加快,但是我国的人才短期有点供给不敷,这必要必然工夫;另一方面就是整个新药研发的体系,因为新药研发不只必要科学家,它与工业一样,还必要一个完善的研发创新的配套效劳体系,这个依然必要工夫去积攒。

NBD:面对这些机遇和挑战,你认为中国的生物医药企业要如何威力实现完满转型?

李秋实:中国医疗财富已经进入全新的拐点时代,要实现转型有两种方式。一种方式就是企业扎扎实实去投资,然后组建新药的科研团队,这个是必必要完成的一个转型。但如今有的企业已经来不及建团队了,或者说建了团队但是获取的新药种类不够。那么那些有实力的传统制药企业,可以接纳License-in形式,去引进一些他人在研的种类,即通过专利引进的方式,也能实现一些财富规划或者转型。

不过,目前依然只要头部的二三十家企业能实现这样的转型。如今已经有一局部企业很早就初步规划研发了,而没有规划的公司,假如能及时去引进一些在研新药还来得及。但中间那局部企业,既没有很好的营销体系,同时原来的种类也面临较大的带量采购压力,的确是会比较困难。

投资现状:向头部企业集聚、一直趋于理性

NBD:在投资方面,目前我国医药安康行业的投资环境和现状是什么样的状况?

李秋实:投资方面如今应该分成一级市场和二级市场来讲,我们高特佳投资集团是医疗安康财富投资机构,在一二级市场均有规划。一级市场的话,的确面临着一个比较艰巨的挑战。一方面是资金环境不太好,一些企业再融资的时候要比前两年困难,另一方面就是对投资机构的专业要求越来越高了。

所以如今一级市场造成了一个头部效应,头部的科学家、在某个赛道比较当先的创新药企比较容易融到钱,而一些中小型企业融资就十分艰难。这就是由于资金紧缺构成的头部效益。

而随着科创板以及港股生物医药板“18A政策”的推出,创新药企业从创设到上市的周期大幅缩短。一款创新药做到二期临床 公司 就可以上市,所以这就波及到二级市场的问题。二级市场医药安康板块的交易量还是不错的,尤其是头部企业,但同时很多小公司的交易十分不活泼,因而他们想再融资就存在很大的障碍。

第二也是对专业度的要求进步了,因为原来a股都是一些传统制药企业,都有收入利润,此刻一些没有盈利的创新药也可以上市,这对二级市场的投资人提出了很大的专业性挑战。所以我们原来只做一级市场,如今也转向二级市场,去发一些新的基金。此外,一些赛道的头部企业在一级市场已经没有了,在二级市场威力找到,所以我们必要在二级市场寻找良好的企业投资。

NBD:很多创新药企在一级市场估值很高,但是上市之后,二级市场的估值却造成了倒挂,期货配资网,对这种状况怎么看?

李秋实:对,这个也是高特佳转型二级市场的重要起因之一,有的时候估值是倒挂的。一个好的资产可能在pre-IPO轮的估值比上市后还贵,所以不如在上市后再买再去投。

二级市场估值倒挂的状况,也会反过来影响到一级市场的一些估值问题,导致一级市场投资会愈加慎重,如今是一个一直趋于理性的态势。但我依然觉得如今的几家创新药公司中,将来会呈现很大的分化。有的企业会呈现估值倒挂是正常的,因为标的自身的确没那么好,成本市场没看到它的管线研发和新药停顿,估值就下来了。所以随着研发的一直推进,一家创新药企真正的价值就会得到表现。但其实还是要保持理性,理性剖析这个新药研发的详细状况。

NBD:近两年中国医药(600056)投资估值体系变革很大,你如何对待此刻生物医药投资估值体系?还有科创板创新药企的估值问题?

李秋实:估值体系的变革的确十分大。三五年前,中国是分歧错误“研发管线”停止估值的,好比恒瑞、复星等公司,它也做创新药,但是不给估值,只是用市盈率倍数法停止估值。如今纷歧样,投资者会把企业的研发管线拆开剖析,看其一期临床、二期临床、三期临床的药都到什么阶段,然后通过DCF模型去推算到底值多少钱。这是一个估值体系变革,就是我们会给创新加上估值了。

第二个估值体系的变革就是头部效应越来越鲜亮。无论一级市场还是二级市场,一个细分赛道的第一名,最好的股票配资网,就是比剩下所有的企业都贵,这就是头部企业的一个估值溢价。医药行业有四五十个细分的赛道,那么每个赛道里面的一些龙头企业都是有估值溢价的。但是反过来讲,假如不是头部的话——或者说是二线三线的企业,我们给的估值是折价的。所以这是一个十分大的变革,并且我觉得这个趋势会恒久连续。

科创板估值问题很有意思,我觉得这些创新药企刚上市几个月的股价表示,并不代表恒久的估值,最后必然是一个估值回归的趋势,就是会回归到一个合理的估值。假如你真的是一个好企业,创新才华很强,又是细分赛道的头部,最后都能实现一个十分好的价值区间。但相反,假如是一个质地一般、又不是头部的企业,刚上市时股价再高,一两年之后还是会回归到应有的估值。

李秋实认为:中国医药(600056)财富已经进入创新的拐点时代。图片来源:今天股市行情网

投资计谋:存眷“头部”和“创新”打通一二级市场

NBD:目前我国医药安康行业有哪些值得存眷的点?你看好的细分赛道有哪些?

李秋实:首先大的逻辑,就是前面讲到的“头部”和“创新”。假如从大制药、大器械来讲,我们看好的是像恒瑞、迈瑞这种巨型的综合性医药企业,以及一些专科药领域的龙头,还有就是创新型企业。

细分赛道的话,首先,在创新药的财富链中,除了创新药自身以外,它周边效劳的CRO、CDMO行业也是恒久看好的,我觉得往国内的财富转移至少要连续5到10年。除了已经比较拥挤的赛道会造成头部效应,一些新靶点、新机理的药物也会一直呈现。

然后基因治疗、基因药物、核酸药还有细胞治疗等领域,也会带来一些创新的冲破,将来几年也会呈现一些上市公司。

再者,大效劳领域例如第三方的体外诊断效劳,城市连续看好。在体外诊断领域里面,愈加看好分子诊断,好比说肿瘤的早筛。

NBD:医药行业可投资的项目屡见不鲜,是否给大家介绍下高特佳的投资逻辑与计谋?

李秋实:第一个计谋就是打通一二级市场,股票配资,停止全阶段投资。我们是在一个真实的财富格局里寻找好标的,然后我们再看去哪个市场投资——是一级市场、二级市场还是海外市场。即对财富链停止梳理,划分财富地图,停止全阶段链条的投资。

第二个计谋,在将来5到10年的财富格局里,要么找大型头部企业投资 一般都是上市公司 ,要么就是寻找一级市场的创新型企业、在科创板或港股上市的好的创新标的停止投资。所以就是两端,一是头部,二是创新。

最后比较重要的一点,因为高特佳集团已经投了80多个医疗项目,资金打点规模近200亿元,根本上有一百多人在做医疗投资,所以我们建设了一个医疗财富链的投资生态。即在项目之间停止投后的资源整合效劳——包含上市公司和非上市公司,就是投后必要给企业做价值提升,赋能企业。

比喻说我们投了一个创新型药企,它的新药研发一直有停顿,做到了二期临床,然后我们就协助引进一家大型的上市公司成为它的战略投资者,这样就可以把企业整个销售、消费都做起来。还有就是方才讲到的License-in形式,我们也会协助企业在专利方面寻找竞争。对财富资源停止整合,这是一个多赢的计谋,不光上市公司受益,这个项目也会受益,我们作为投资人固然也会受益。

今天股市行情网

- 热门文章排行