作为投资工具的合伙企业

发布时间:2022-03-20 作者:admin 来源:网络整理 浏览:

导读:20%创投税收新政满月!6大难题来了...

来源:今天股市行情网

1个月前, 20%创投税收新政落地了。财政部、税务总局、开展厘革委和证监会结合发布了《关于创业投资企业个人合伙人所得税政策问题的通知》,创投企业个人合伙人所得税政策通知正式出台。

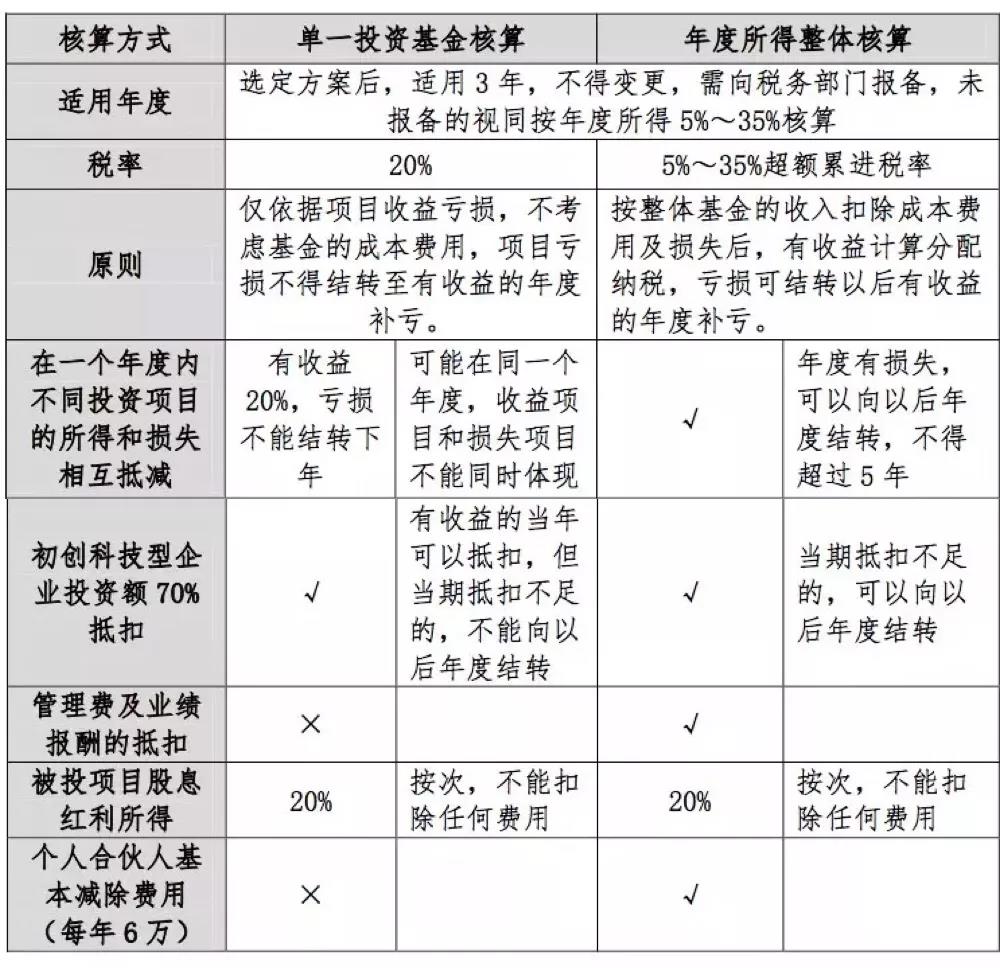

详细来说,选择按单一投资基金核算,税率为20%;选择按年度所得整体核算,按5%-35%的逾额累进税率征税。

新政出台后,引发创投圈热议。通知发布的一个月内,期货配资网,基金君采访了多位业内专家和创投企业人士,对于20%创投税收优惠,有几个难题比较集中。

国常会定调:创投税负只减不增

中央文件:完善撑持创投基金开展税收政策

先让我们来回忆一下创投税收引起争议的原因。

2018年8月,国税总局稽查局在对各地股权转让的查抄工作中发现,一些处所政府对投资类合伙企业的个人投资人按20%的所得税率征税,这分歧乎个人所得税法规定的按5%-35%的逾额累进税率征税,要求处所纠错。

补税音讯在8月末被曝出后,引发创投圈震动,业内纷纷呼吁通过税收优惠政策来促进创业投资的开展。

随后,国务院常务会议两次存眷创投基金税收问题。

第一次是2018年9月6日国务院常务会议针对创投税收问题亮相:“不溯及既往、确保总体税负不增”。

为促进创业创新,此次国常会决定,保持处所已施行的创投基金税收撑持政策不变,由有关部门联结修订个人所得税法施行条例,依照不溯及既往、确保总体税负不增的准则,抓紧完善进一步撑持创投基金开展的税收政策。

第二次是2018年12月12日国务院常务会议对创投税收优惠政策定调:“创投企业个人合伙人税负有所下降、只减不增” 。

此次会议明确了从2019年1月1日起,依法立案的创投企业可二选一按单一投资基金核算,个人合伙人从该基金获得的股权转让和股息红利所得,按20%税率缴纳个人所得税。

1个多月后的2019年1月23日晚,财政部等四部委就结合发布了创投税收新政。

值得留心的是,2019年春节后,有一个重要的中央文件再次提及创投税收问题。

2月14日,中共中央办公厅、国务院办公厅印发的《关于增强金融效劳民营企业的若干意见》,这一重要文件提出,要积极鞭策处所各类股权融资标准开展。积极培育投资于民营科创企业的天使投资、风险投资等早期投资力量,抓紧完善进一步撑持创投基金开展的税收政策。

此中,“抓紧完善进一步撑持创投基金开展的税收政策”表白两层含义,一是国家器重创投基金开展及税收政策对其开展的严峻促进作用,二是要抓紧完善撑持性的税收政策。

在创投税收新政发布后,20%创投税收中的多个难点问题引发创投圈存眷。

难点1:多项费用不抵扣

依据《通知》,创投基金选择按单一投资基金核算,税率为20%,但打点费和业绩人为在内的其他支出不得在核算时扣除。

中闻律师事务所律师程久余认为,按单一投资基金核算的长处在于20%的固定税率低于按运营所得最高35%的税率,弊端在于只能扣投资老本及相关费用,其他经营费用不能扣,还不得跨年结转吃亏。

如是成本投资总监刘舒暗示,按单一投资基金核算,长处是投资期越长、投资规模越大、收益越多,按20%税率缴纳的个税会越少;但需思考所得性质,即只要股权转让和股息红利所得威力按20%税率核算,且不得扣除打点费和逾额收益等其他支出,吃亏不得结转至以后年度。

举例来说,如果一只创投基金7年工夫不扣除费用和业绩提成的收益率为100%。正常状况下创投基金一年费用率大多在2%到3%之间,那么扣除费用和业绩提成 以20%计 后,实际每年收益可能不到10%。也就是说,费用加业绩提成合计占到收益的三四成。

简略来算,假如费用+业绩提成占比30%,1000万收益包含300万费用及业绩提成,在不能扣除的状况下20%所得税即为200万,对应实际收益700万,税负比例是28.6%。

因而,创投机构人士建议,假如在20%所得税的政策根底上,能把局部打点费或业绩人为从中抵扣,可以鲜亮降低实际税负比例,也有利于创投基金的久远开展。

难点2:吃亏不能跨年结转

20%创投税率的另一个难点在于吃亏不能跨年结转。

中国的股市和运营环境具有必然的周期性,a股IPO的节拍在历史上呈现过很大颠簸,这会给创投基金的退出带来一些周期性颠簸。

相应的,创投基金在整个存续期内可能会有一些年份会孕育发生吃亏,假如选择了20%的所得税率,也意味着以后的盈利不能先用来调停之前的吃亏。

国科嘉和打点合伙人王戈暗示,如今私募基金自身就存在退出难问题,能不能退出、什么时候退出、什么价格退出等,都存在不确定性。现行政策按单一投资基金核算,一些支出不能抵扣、吃亏不能跨年结转,条条框框太多,实际执行下来优惠力度降低。

浙商创投董秘、合伙人陈轶暗示,监管层意识到了投资项目有盈利同时也有吃亏的事实,但吃亏不能向以后年度结转却使这个提高大打折扣。

难点3:清算撤资丧失办理

创投基金的投资一定会存在一些失败项目。在这些失败的项目中,有相当一局部只要最后清算的时候才计算丧失,这样容易呈现先赚钱先交税,最后清算阶段却呈现了新的吃亏。

程久余暗示,单一投资基金核算政策中只规定了转让所得,未规定撤资的丧失扣除等问题。投资实务中,创业企业在运营失败的状况下,很难呈现转让的退出方式,大都为清算注销,故此时丧失可能无奈计算抵扣。等待有关部门尔后给出详细处置惩罚惩罚计划。

陈轶认为,创投基金的投资多为早期或成恒久项目,从投资到退出的周期根本在5-10年,并且绝大大都都是好的项目先退出,差的项目由于没有退出门路往往要拖到基金清盘时才强制退出或报损,盈利与吃亏发生的工夫结点差异,假如不是按基金整个存续期汇总后综合计算,而是依照纳税年度来核算,客不雅观上是无奈抵扣的。

有创投人士暗示,这个问题不能处置惩罚惩罚,或许只能把局部盈利的项目推延到创投基金结算的那一年再兑现收益,但这样做不只难以把控,并且可能面临更多风险。

难点4:税收穿透

在采访中多次被提及的还有税收穿透的概念,波及个人合伙人综合税负等问题。

新鼎成本合伙人张驰认为,按单一投资基金核算的问题在于,同一主体投资的多只基金盈亏不能打通。纳税主体是个人合伙人,假设一个人投资了10只私募基金,8只吃亏、2只盈利,依据现行政策,2只基金的盈利要缴纳个人所得税,但8只基金的吃亏却不能抵扣,这对于个人合伙人来说不公平。现行政策未穿透到个人合伙人层面,最好的期货配资网,只到有限合伙人层面。

王戈暗示,目前的税收政策没有完全穿透。在私募基金投资的过程中有一种遍及现象,即自然人不间接参预基金投资,而是将其汇总设立有限合伙企业,让有限合伙企业作为LP投资。但目前的税收政策仅到基金或机构层面,对于LP中需再次穿透至个人的税收政策依然没有明确。

陈轶认为,作为投资工具的合伙企业,应遵循“税收通明”准则,不只对于所得税穿透,对于流转税和基金费用亦应穿透至合伙人。

张驰进一步暗示,在美国是按家庭整体全年收入所得统一征税,而不是看某个单项,因为单项投资有赚有亏,按单项收税不够合理。但统一征税体系会比较复杂,必要个人报告所有收入,从技术上来说目前在实操层面还存在艰难。

难点5:纳税核算方式3年内不能变换

《通知》规定,创投企业选择按单一投资基金核算 20%税率 或按创投企业年度所得整体核算 5%-35%逾额累进税率 后,3年内不能变换。这实际上限制了创投企业二选一的空间。

信永中和财税合伙人赵卫刚暗示,三年一选的确有很多不确定因素,大都状况下20%的税率税负更低,尽管实践上也存在5%-35%的逾额累进税率更合算的可能性,但实际操纵中不确定性太大,基金的盈亏、盈利数额、盈亏时点都欠好预测。因而,最好的股票配资网,选5%-35%的逾额累进税率是赌博,选20%的税率相对安详一些。

国枫律师事务所合伙人王岩暗示,除了基金新设且3年内可能不进入退出期或基金预期收益重大低于市场程度的情形,大局部创投基金会选择20%的税率,因为退出的偶发性加强导致基金倾向于选择高收益退出时愈加节税的计划,即使收益极低,20%的税率也不会过多增多税负,以3年为周期很难判断基金的将来。

王戈认为,思考到吃亏结转和费用抵扣的问题,机构选择按哪种方式核算,要看基金的运行阶段。假如基金到了最后两三年的退出阶段,更倾向于选择按单一投资基金核算的20%税率;假如打点多只基金且都处于投资较早期阶段,选择按年度所得整体核算的5%-35%逾额累进税率,可以有一些费用扣除。

一些创投企业暗示,由于没有预知将来的才华,三年一选让他们很尴尬,有可能呈现选错而税负鲜亮增多的状况。

难点6:政策执行期满5年后如何延续?

《通知》中规定,该税收政策执行期限为2019年1月1日起至2023年12月31日止,共5年。

王戈暗示,政策执行期限只要5年,展期未明确,对机构来说政策的延续性存在不确定性,只对目前存续期在5年内的基金及中后期投资期限较短的基金相对有利。由于早期投资的整个周期往往善于5年,但5年后税收政策未知,因而对当前正在成长的早期投资起不到激励作用。

刘舒暗示,对于局部创投机构来说,基金的存续期可能较长,政策执行期限5年,将来还是会面临不确定性。

- 上一篇: 最近坊间的一大新闻是

- 下一篇: 今日股市行情网

- 热门文章排行