每增加1单位的名义GDP

发布时间:2022-02-27 作者:admin 来源:网络整理 浏览:

导读:透视稳增长展望2019年:谁来接力加杠杆?...

高企的杠杆率导致我国非金融部门的债务累赘原来越重,新增融资对经济的刺激作用越来越弱。因为即使不举借新债,存量债务也会孕育发生利息,导致债务总量像“滚雪球”一样越来越大。依据我们的测算,近几年存量债务每年孕育发生的利息要占新增社融的一半摆布,而在08年之前这一比例只要20%摆布。这也导致社融增长对GDP的拉动作用越来越弱,在08年之前,每增多1单位的名义GDP,融资增多1单位;而08年之后,每增多1单位的名义GDP必要濒临1.5单位的社会融资。

同时,我国高企的杠杆率和房地产泡沫严密联络,整个经济和金融体系的系统性风险越来越高,加杠杆的空间越来越小。

2、企业杠杆最高,难以“轻装”前行

从构造上来看,我国非金融企业部门的杠杆率是全球最高的。依据BIS的测算,我国非金融企业部门债务率高达160%。但其实非金融企业债务中有很大一块是城投公司债务,素质上属于政府债务,我们将这一块剔除后,企业部门债务率仍有118%,仍然在全球主要经济体中最高。

而企业债务的造成主要还是来自2009年的政策刺激,51配资,股票配资网,间接从85%跳升至110%,之后几年尽管有所增长,但速度鲜亮放缓。

过去几年,为了化解企业部门的债务问题,我们停止了供给侧厘革,但企业部门的杠杆率程度仅是略有降低,也带来了一些新的构造性问题。例如去产能只管缓解了钢铁、煤炭等周期性行业的债务压力,但供给端压制过大导致上游原资料老本上涨过多,对中庸俗行业利润空间形成挤压;去库存缓解了房地产企业的债务压力,但居民部门杠杆率飙升过快,债务问题又凸显了出来。

归根到底是因为我国采纳的是保守“疗法”去杠杆,处置惩罚惩罚了一些问题的同时,也带来了一些新的问题。所以我们只管没有像欧美国家去杠杆那样导致危机,但也正是因为没有经验过企业破产出清的过程,我国经济也连续遭到高杠杆率的困扰,难以“轻装”前行。

但是,在将来整体仍然要防风险的政策前提下,51配资网,资管新规慷慨向未变,宽信誉的效果有限,大约2019年债务累赘过重、运营效率较低的企业可能面临出清压力,呈现被动去杠杆的场面。

3、居民债务过重,警惕房价风

08年以后,随着房地产市场的开展,我国居民部门杠杆率从20%一路上行至当前的57%,尽管低于主要兴隆国家程度,但在新兴经济体中已经属于最高。并且思考到我国最终分配中,居民部门可支配收入只占60%,主要兴隆经济体都在90%以上,我国居民债务占居民可支配收入的比重已经高达93%,鲜亮偏高。

居民杠杆率的增长和房地产市场的开展高度相关,全球主要经济体的居民杠杆率和房价走势都十分一致。在16年四季度房地产调控政策转向时,我国一二线都会房价鲜亮偏高,泡沫风险更为重大;但在刚刚过去的两年工夫里,棚改货币化的政策不停在刺激我国小都会的房地产市场,三四五线小都会房地产价格也飙升到了高位。

小都会的房价风险愈加值得警惕。因为在2014年的时候小都会房地产市场的供给就呈现了过剩的场面,库存高企、房地产企业债务问题有所显现。近几年的棚改货币化政策只管带来小都会房地产库存的下降,但卖出去的商品房并不会凭空消失,仍是潜在供给。而近几年小都会房地产销售好转后,投资再度高增,今年前9个月一二线都会房地产投资增速只要5%,而其他小都会增速则高达15%,相当于又新增了巨量的商品房供给。而小都会二手房市场相对较小,一旦棚改货币化的刺激政策退出,房地产泡沫风险或将露出出来。

近期市场遍及初步预期房地产调控政策的放松,但事实上当前居民杠杆率和房价均已经飙升至高位,若进一步刺激泡沫风险会越来越大,随时可能爆发;而若不刺激,房价有回落的压力,尤其是小都会房地产价格难有支撑,房地产刺激经济的空间已经十分小。

事实上今年以来,棚改货币化安放的政策就在收紧,再加上一二线房地产调控坚持“房住不炒”,政策对资产价格的影响会逐步表现,居民明年也有被动去杠杆的压力。

4、政府托底经济,将来加杠杆主力

在居民和企业加杠杆空间不大,且都有被动去杠杆压力的状况下,经济会面临较大的下行压力,要托底经济,大约明年政府部门将成为加杠杆的主力。

参考其他国家的经历,在居民和企业面临债务危机的时候,政府加杠杆来托底经济也是有须要的,防止经济连续陷入债务通缩的陷阱。例如美国07年次贷危机后,居民和企业大范围出清,杠杆率大幅下行,但政府部门的杠杆率快捷飙升,经济才逐渐不变下来。近期我国政策层明确通过宽财政稳增长,政府杠杆率也势必会回升。

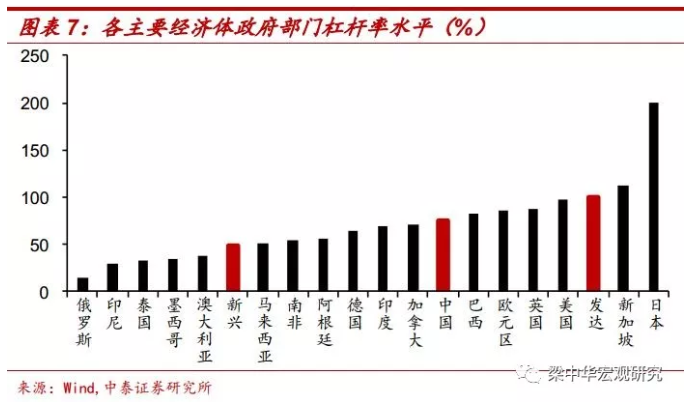

依据我们的测算,思考处所隐性负债后的我国政府部门债务率已经到达76%,只管冲破了60%的戒备线程度,但和欧美等兴隆国家比还有必然空间。且与私人部门差异,政府部门加杠杆可以借新还旧,相当于借“后辈”人的钱来做“当代”人的事,只管加杠杆太多也会导致债务累赘过重、财政空间缩小等恒久问题,但可以缓解短期经济阵痛。

我们大约2019年政府部门或主要通过以下三条政策门径加杠杆:

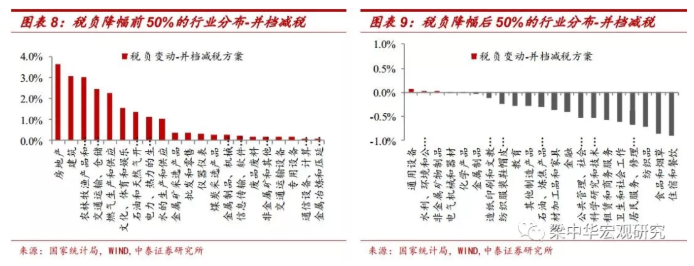

第一、继续减税降费。继增值税调降、个税减免后,近期政策层亮相增值税减并以及社保费率下调,将来减税降费的政策仍然值得等待。依据我们之前专题中的测算,假如增值税税率普降1个税点,全市场大约减税6456亿,全副上市公司大约减税1575亿元;假如16%档增值税率降至15%,10%档并至6%档,全市场大约减税1.2万亿以上。减税意味着政府收入的减少,意味着政府部门的加杠杆。

第二、专项债额度有望上调。近两年在中小都会房地产销售酷热的前提下,政府性基金收入仍然维持高增长,2017年增多35%,今年前9个月也有28%。但随着棚改货币化政策的边际收紧,土地成交趋于降温,处所政府财政会面临必然压力。同时要完成稳增长任务,专项债额度有望上调,今年新增1.35万亿,大约明年或在2万亿以上。

第三、处所政府隐性负债有继续显性化的可能。只管中央财政对处所隐性负债不兜底,但处所债置换的过程其实也是局部隐性负债逐渐显性化的过程。三年的处所债置换于今年8月完毕,但处所政府大约明年仍会面临较大财政压力,处所隐性负债存在进一步显性化的可能性。

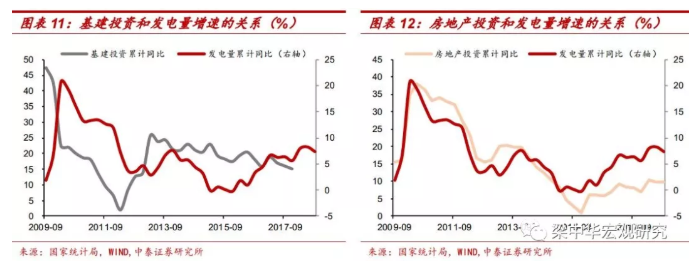

但综合思考来看,政府加杠杆的力度也会遭到预算约束的限制,且基建支撑经济的力度有限,从历史经历来看,房地产投资和经济增速更相关。而房地产投资将来或将趋于下行,经济新旧动能转换期间,仍将经验阵痛。

但恒久来看,短期经济下行也是陈腐立新的过程,去除负担、“轻装前行”,恒久经济也会愈加安康。

风险提示:贸易摩擦;经济下行;汇率风险

- 热门文章排行