比如隔壁省高速公路边巨大的 票据 中介的广告…… 但是

发布时间:2022-02-24 作者:admin 来源:网络整理 浏览:

导读:票据的出身:1月票债齐飞的暗地里...

央行推延到2月15日披露了1月金融数据,制止了影响大家过情人节。尽管影响了过周末,但我们剖析师反正原本就没有周末。

数据显示,1月份信贷3.23万亿元、社融4.64万亿元、M2的同比增速上升至8.4%。从数据上看,总金额还是凌驾大家预期的,可以必定的是,前期的宽信誉政策获得必然功效。

而后,央行召开了记者会,几位指导具体论述了金融数据的有关问题,以及近期市场存眷的问题。此次记者会处置惩罚惩罚了两个难题:

1 这次央行的“答记者问”真的是有记者的;

2 央行已经解释的问题,剖析师写点评时就别反复劳动了,反正我们也不成能写得比央行好。

一、票债齐飞

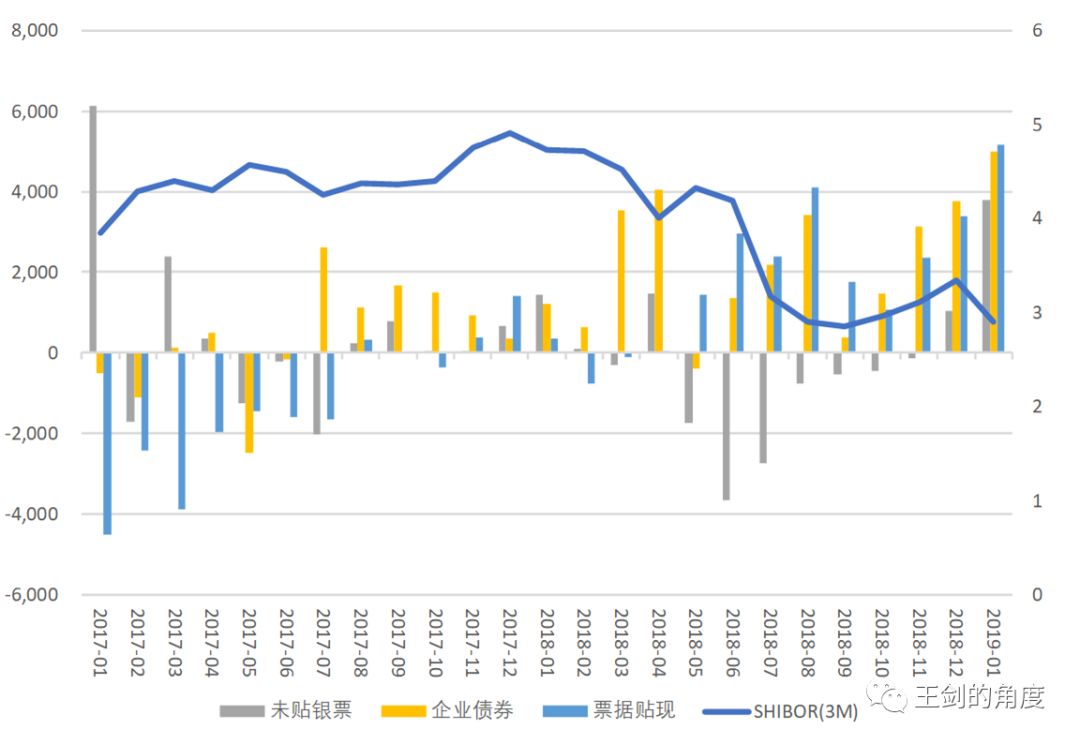

接下来,我们先不雅察看,信贷和社融数据这么高,是高在哪几项。我们拿1月数据与前两年的1月数据比较,从分项数据来看:

信贷中,个人贷款、对公贷款其实大抵正常,不算出格异动 每期总会有些随机颠簸的,不宜抓着几百亿或千把亿的增减过度解读,可能会钻牛角尖 ,出格异动的主要是票据贴现 别的,对公短期贷款也增得有点多 。

而社融各项中,1月增量与往年比拟,变革最为异常的 除贷款外 ,是未贴现银票和企业债券。其他的,跟往年比拟 主要是和去年比 ,变革不太大 另有专项债是发行安排的起因 。

因而,我们将1月金融数据特征简要地归纳为“票债齐飞”。

那么,为何是票债先起飞呢?其实,银票和债券有一个独特特点,就是它们都和银行间市场利率高度相关,利率越低,融资需求越大。2016年底初步金融去杠杆后,银行间利率连续高位,再叠加其他严监管门径,票据和企业债券遭到影响。直到2018年初初步,利率逐步下行,企业债券融资初步恢复。2018年下半年以来,货币条件进一步宽松,银行间利率快捷下行,债券发行和票据贴现于是快捷增多 固然也还有其他起因,好比小企业的票据贴现对银行而言讲计入普惠金融查核,以及贴现利率过低时局部票据套利行为的存在等 。

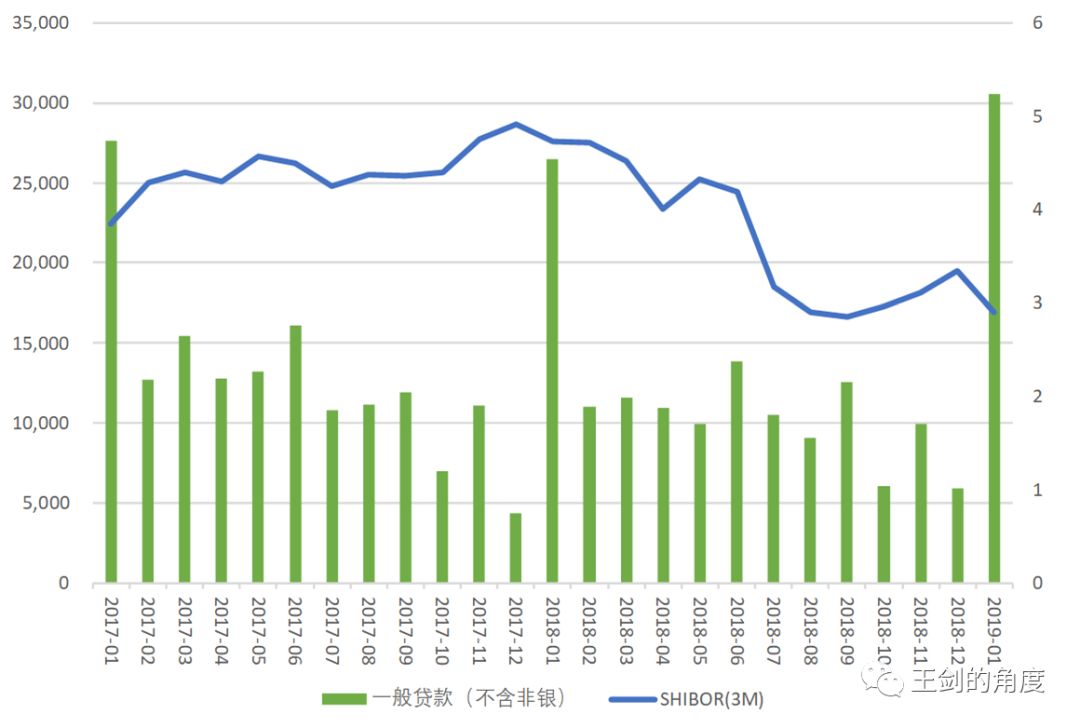

而与票据贴现、债券比拟,一般贷款和银行间利率之间的关联度就小一些。信贷投放遭到很多因素影响,好比银行本身拟定的全年投放方案,利率变革对信贷投放的传导仍然有些阻滞,期货配资网,不会因为利率低了便大幅增多投放。同时,近期票据贴现、债券融资的上量,对贷款会造成必然的替代 而2017年至2018年初则相反,是债券融资老本过高导致很多企业转向申请贷款,贷款规模较大 。2019年可能还有愈加重大的“早投放早收益”因素,因为银行对今年信贷需求的预期更颓废。整体而言,我们也不认为贷款很差,它只是循序渐进投放罢了。

因而,我们得到的初阶结论是:2018年下半年至今的低利率环境,已经驱动了票据贴现、企业债券的融资行为,的确为实体注入了资金。一般贷款的投放则相对不变,没有大幅反弹同时也没有变差。

二、票据出身

以下内容参考本公共号2016年1月随笔

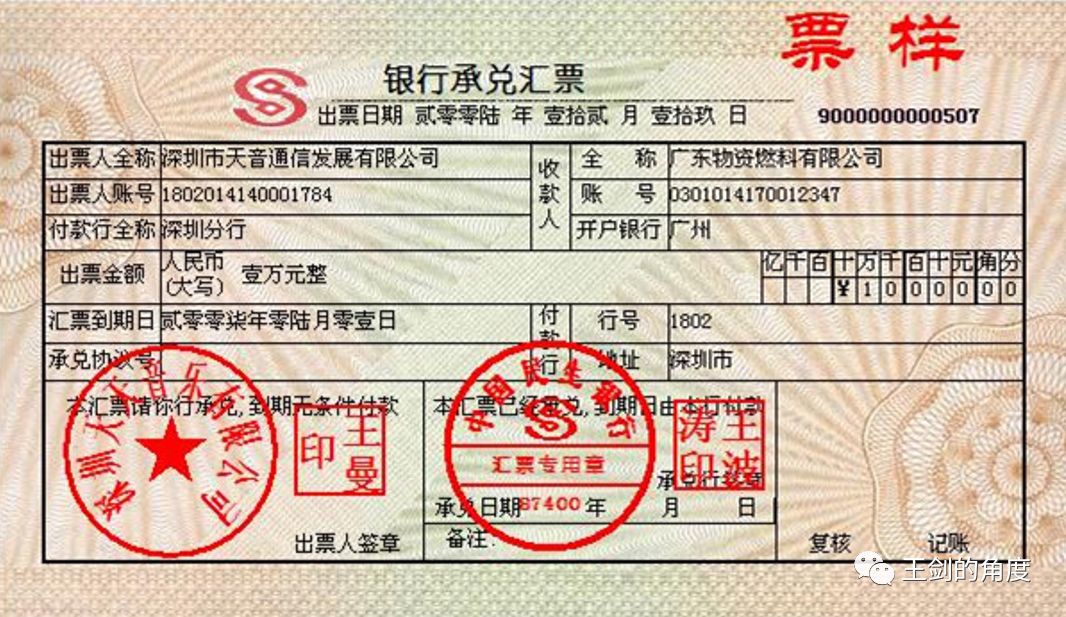

银行承兑汇票是指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,担保在指定日期无条件支付确定的金额给收款人或持票人的票据。

这个定义想必没有几个人有浮躁读完,当年我们在金融英语教材上读到这个定义时,心田是无比失望的。所以,我将其翻译成一个通俗易懂的例子:

1 开票

A公司向B公司购货,约定价款100万元,但暂时没钱,想赊账。B公司资金不紧,可以接管赊账,但跟A公司不熟,信不过,不确定A公司将来会不会如约付钱。但A公司的开户银行十分理解A公司,知道他信誉好。因而,A公司就向银行申请开立银行承兑汇票,然后把这张票据交给B公司 A公司可能要在银行存一笔担保金存款,作为保证。担保金视其信誉程度而定,0-100%都有可能 。意思是,哪怕未来到期了A真的不还钱,银行会垫付给B。只有B公司信得过银行,就可收下这张票据,然后把货交给A公司了。

开票环节表现为社融的“未贴现银票”。

票据到期后,B公司可以向银行拿到钱。银行也会问A拿回钱。这表现为社融的“未贴现银票”科目下降。

3 贴现

但假如还没到期 好比还剩3个月 ,B公司忽然要用到资金了,则可以先把这票据“卖”给另一家银行,提早拿到资金,这就是票据贴现业务。固然,贴现银行会收取必然利息,好比贴现利率年化6%,100万元的票据,3个月年的利息为1.5万元,因而B公司贴现只拿到了98.5万元。另1.5万元是作为利息付给银行了。贴现银行买入98.5万元票据,按规定计入贷款额度。

贴现环节会减少社融的“未贴现银票”,但计入信贷里的“票据贴现”项下,因而最终不影响社融总量。

4 转贴现或再贴现

贴现银行贴入票据,是计入贷款额度的,假如它在到期前想腾出资金或额度,也可以将票据再次贴现给另一家银行 转贴现 ,或者贴现给央行 再贴现 。近期央行加了再贴现力度,为银行提供活动性撑持。

以上是一个普通的票据业务流程,可见,票据起到的是信誉支付功能,其本源并不能简略了解为融资。但能让企业少占用资金,而是把“银行的答允”拿去当支付工具,所以其实也是变相融资。这个业务,对于开票银行 或承兑银行 而言,不能用占用信贷额度和资金,便能为本人的企业客户提供融资效劳,是一种常用的技能花样,尤其在资金紧张的中小企业这边,配资,用得较多。对于贴现银行,承当的其实是开票银行的信誉风险 不是开票企业的信誉风险 ,因而是一种同业业务,所以其贴现利率主要跟随银行间利率而动,跟实体利率关联度也有,但弱一些。

但后来票据仓皇被玩坏了。我们将这个业务的变坏归纳为四步:

1 纯融资化

前面讲了,票据原本是信誉支付工具,法律要求有真实交易背景,不能纯做融资。但对于开票银行,不占用信贷额度,但却能吸收一笔担保金存款,以及一笔中间业务收入,这对于那种信贷额度或存贷比指标紧张却又想多拉存款的银行而言,十分有吸引力。而对于贴现银行而言,票据也很好使,信贷额度多得放不掉的时候贴票,占用了额度,比及信贷额度紧张时,再把票据转贴现或再贴现出去,腾出额度,发放贷款。

2 票据中介化

早年有些中西部的小银行,自身信贷需求少,就做了很多票据贴现。而东部经济活泼地区的银行,信贷额度早用完了,所以喜爱给这边的中小企业客户开票。这边的小企业固然不认识西部的银行,贴现业务不容易对接,于是票据中介就呈现了,即俗称的“票贩子”,可以是个人,也可以是企业。他们从东部企业这边收购了票据,拿到西部去贴现,本人中间赚一点点差。截止目前,尽管偏离了“真实贸易背景”的要求,但好歹还是为企业融资效劳的,中介也起到了积极的作用。

3 票据中介的杠杆化

中介收票得有钱,本人没钱,先借高利贷。然后拿这钱去向企业收票,再卖给银行,然后还高利贷。这样,高利贷只必要借个一两天,实际利息支出并不久不多。此时中介一进一出,不存在期限错配。但期限错配能赚更多钱。于是,中介从企业那收来6个月后到期的票,然后跟银行做“卖出回购” 银行则是“买入返售” ,期限一个月,两边利差就扩充了。一个月后,卖出回购到期,票据中介要再找银行续做,续短为长,以此赚取利差。固然,这时中介会面临利率风险。

4 最后的“作死”

由于过去票据还是纸质汇票操纵多,所以操纵风险很高,漏洞多,有很多种死法。好比说一初步借高利贷资金启动,原本是拿来收票并贴现之后就还掉的,借不了几天。但是,中介也可以选择不还,而是继续去收票,再去贴现,无限循环,杠杆做到无限大。当中介每次拿着一捆票据去银行贴现时,发现银行的人查抄票据有时也是掉以轻心的,你可以把一捆票据质押过去,也可以把一捆报纸质押过去,只有银行的人相信这一捆里面是票据。这样套出来的资金 或者把已押在银行的票据用一捆报纸偷换出来,拿去再做一次融资 ,只能短期使用,因为卖出回购到期后,要用资金把“票据”赎回的。所以,这些资金可以用来放短期高利贷,或炒炒股,赚点外块。但遗憾的是,万一放高利贷充公回来,或者炒股亏了,到期后,你就没有钱把那捆“票据”赎回了,于是对方银行要从事这票据。但他们打开这一捆后,发现里面是报纸。最终,他们就报警了。

是的,引爆票据乱象的,就是2016年1月某大行票据变报纸的大案,涉案金额好几十亿元 其实其时案子出格多,就是这个案子出格吸引眼球 。

随后,监管部门抓住这个机会尊严整顿票据,央行、银监于2016年4月发布《关于增强票据业务监管 促进票据市场安康开展的通知》,其基本举措是票据业务的电子化。

1 创立票交所

2016年12月,上海票据交易所开业经营,作为票据市场的根底设备,提供票据交易、登记托管、清算结算、信息效劳等效劳。票交所大幅进步了票据市场通明度和交易效率,也减少融资性票据的发生,尤其是在某些环节减少人抄本能机能,大幅缩减操纵风险的滋生空间。还是以“票据变报纸”为例,假如票据全副电子化,便能在交易所明晰查到其状态,不会呈现把票偷出来再去卖出回购一次。行了,其他信息大家本人上他们官网查吧,我再说下去又说我嵌入广告。

2019年2月,媒体报导,五家银行获批参预票据经纪业务试点。此前,经纪业务主要由中介、银行等提供,期货配资网,但没正式发放牌照。它们能够起到一些功能,好比拉拢双方信息、间接参预收票及贴现,起到相似“做市商”的功能,以至将收到的票据收益权包装成理财产品发售等。好比隔壁省高速公路边宏大的票据中介的广告……

假如票据交易所和票据经纪业务都运作成熟了,活动性优良了,那么,我们可一起回忆一下“资管新规” 中对规范化债权类资产 俗称“标品” 的要求:

第十一条 规范化债权类资产应当同时合乎以下条件:

1.等分化,可交易。

2.信息披露充裕。

3.集中登记,dl托管。

4.公道定价,活动性机制完善。

5.在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

假如,经纪业务成熟算是“活动性机制完善”,且上海票据交易所也是“国务院同意设立的交易市场”,那么假如再设定一些其他条件 好比等分化,签发固定金额的 ,票据根本上已满足标品的条件了。如此一来,理财产品可能比较便捷地投资于票据,其活动性会进一步进步,对开票企业尤其是中小企业的撑持也将更大。

本文来源:王剑 ID:wangjianzj0579 ,

- 热门文章排行