主要是因为子公司新华三、紫光数码加大了采购业务

发布时间:2022-01-21 作者:admin 来源:网络整理 浏览:

导读:紫光国微的亲兄弟,高端路由器仅次于华为,紫光股份被低估了?...

大家好,本日带大家理解一下紫光股份。紫光股份和紫光国微都属于紫光集团,紫光集团可能有人不理解,但是他的母公司你必然知道,就是清华大学设立的清华控股有限公司,清华控股持有紫光集团51%的股份。

紫光股份还有个子公司叫做新华三,新华三是华为和美国3com的合资公司,后来被紫光股份和惠普别离以51%和49%的股份持有,如今已发展为继华为之后的中国第二大替换机和路由器供应商。有着如此良好的亲属关系,紫光股份的业绩非常出彩,今年半年报大约扣非净利润同比增长20%-30%。但是紫光股份的市盈率只要50倍,股票配资网,紫光股份被低估了?

一、收购新华三,紫光股份业绩飞速增长

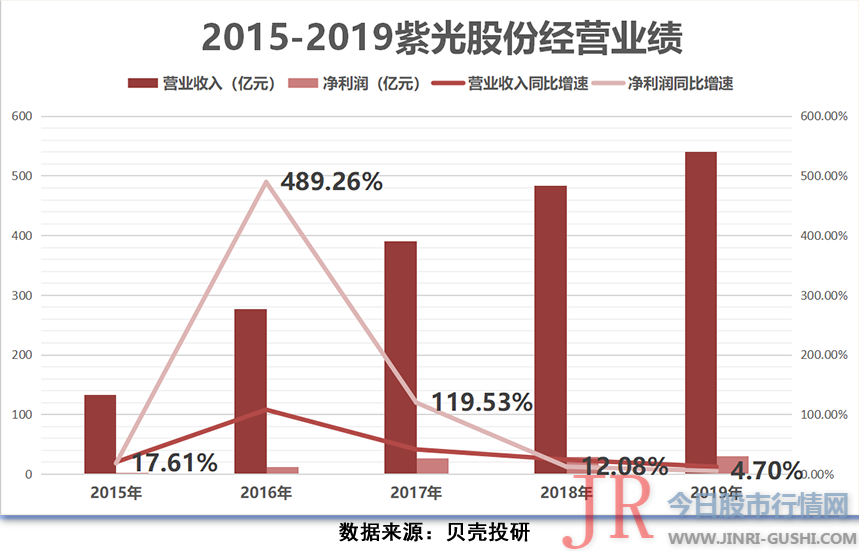

紫光股份创立于1999年,近年来公司运营业绩非常良好,营业收入和净利润都连续增长。2015-2019年公司实现营业收入别离为133.50亿元、277.10亿元、390.72亿元、483.38亿元、540.99亿元,四年营收翻了三倍;实现净利润别离为2.03亿元、11.94亿元、26.20亿元、29.37亿元、30.75亿元,从不敷两亿元增多到30.75亿元,净利润翻了14倍!

其实,公司的业绩并不是每年都保持高速增长,主要是2016年和2017年增长较快,随后增长速度趋缓。2016年紫光股份营业收入同比增多107.56%,净利润同比增多489.26%;2017年营业收入同比增多41.01%,净利润同比增多119.53%。

依据公司年报可以发现公司业绩在2016年忽然大幅增长是因为紫光股份完成了对新华三51%股权的收购。新华三2016年实现的归属母公司净利润高达8.83亿元,占到了紫光股份净利润(11.94亿元)的73.95%,奉献了一半以上的利润增长。

新华三脱胎于华为,在云计算根底设备等多个领域排名稳进前三,如在企业WLAN以32%市场份额排名第一,在路由器以5%市场份额排名第二。在贝壳投研(ID:Beiketouyan)看来国内唯有华为和新华三两家企业在每个领域均为第1、第2或第3,劣势地位显著。

2010-2018年全球路由器、替换机市场复合增速别离为 2.6%、3.8%,而中国路由器、替换机市场复合增速别离为 13.9%、14.0%。2018年,中国路由器、替换机市场占全球市场份额已高达 23.8%、13.5%,且将来占比大约将连续提升。

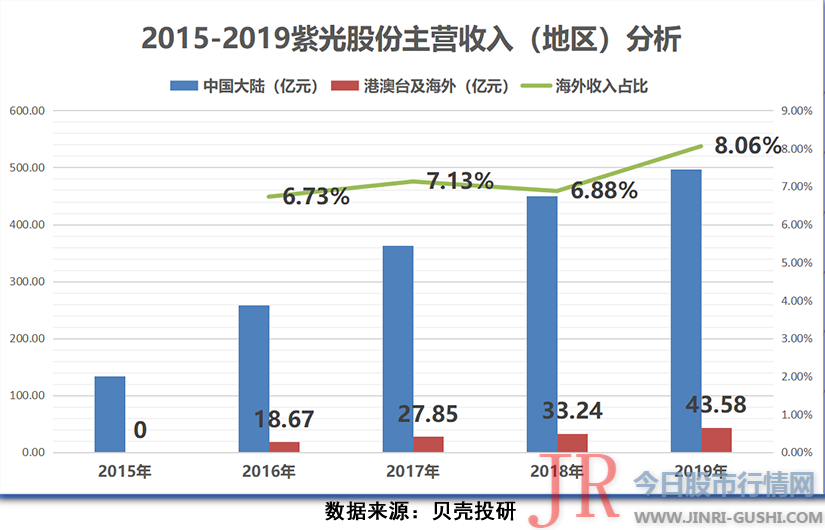

新华三也在积极拓展海外市场。2016年紫光股份收购新华三时与惠普商定,海外市场由惠普贴牌华三办法停止销售,这使得新华三办法在海外销售疲软。2016-2018年紫光股份海外收入占比为6.73%、7.13%、6.88%。

2019年初步公司向海外拓展业务,海外收入占比增长了约1个百分点,借助“一带一路”公司已经进军7个国家:马来西亚、泰国、印度尼西亚、巴基斯坦、俄罗斯、哈萨克斯坦、日本,大约2024年新华三业务将笼罩除美国外全球所有区域,海外市场将成为公司新的增长极。

二、紫光股份的现金流与净利润存在较大差距

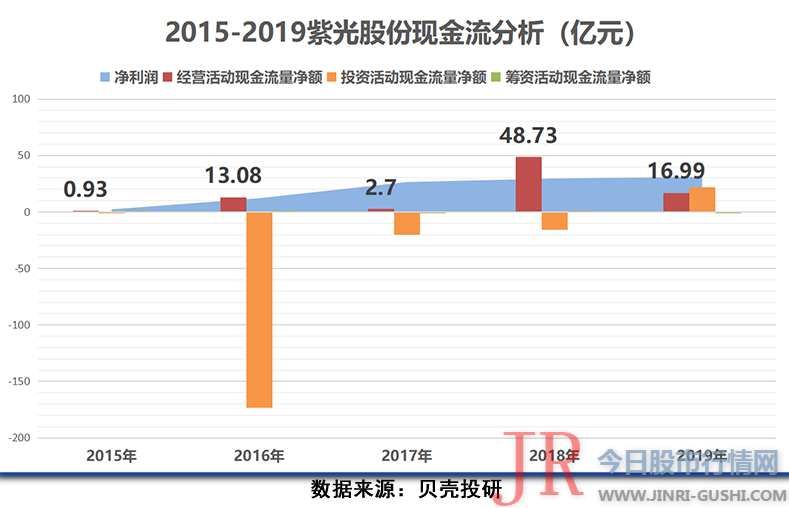

尽管公司的净利润很高,但是运营现金流量却与净利润存在较大差别。

2015-2019年紫光股份的净利润别离为2.03亿元、11.94亿元、26.2亿元、29.37亿元、30.75亿元,运营现金流净额别离为0.93亿元、13.08亿元、2.7亿元、48.73亿元、16.99亿元。现金流是一个公司安详性的标识表记标帜,但是很显然公司的运营现金流量净额遍及低于净利润

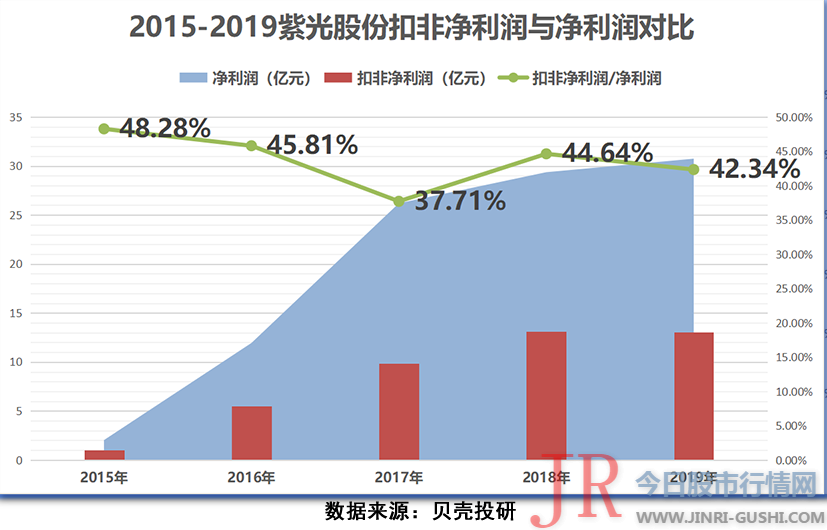

首先,紫光股份的净利润存在必然水分。紫光股份扣非净利润占净利润的比例近三年不停维持在40%摆布,也就是说公司有一半以上的利润 于是小编计算了扣除去非经常性损益的公司净利润为0.98亿元、5.47亿元、9.88亿元、13.11亿元、13.02亿元,而2019年的运营现金流是16.99亿元,利润与现金流之间仍然有较大差距,那么公司的钱去哪儿了呢?

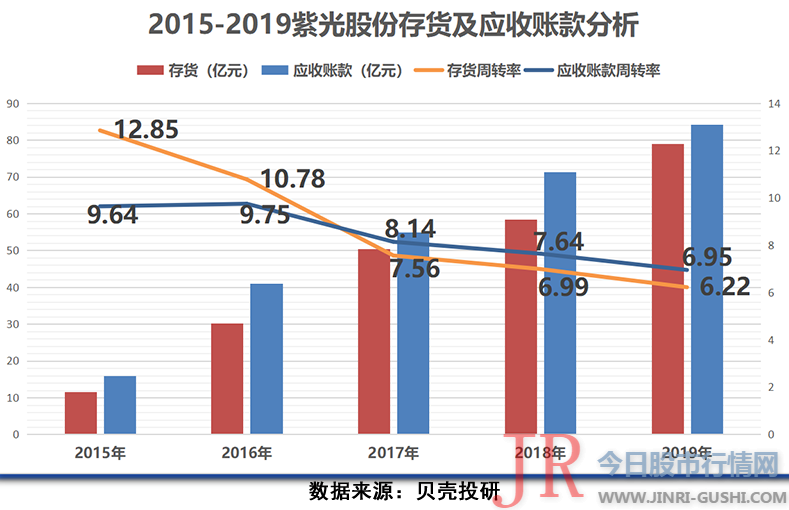

贝壳投研(ID:Beiketouyan)剖析了公司的资产负债表,发现资产负债表中的存货和应收账款在大量增多,周转率也在一直下降。2015-2019年应收账款周转率别离为9.64、9.75、8.14、7.64、6.95,可见公司的销售有一局部是采纳的赊销模式,这给公司的现金流构成了必然影响。

2015-2019年公司存货周转率别离为12.85、10.78、7.56、6.99、6.22,主要是公司各业务的现金采购规模增多较大所致,存货中占比最大的是库存商品为47.84亿元;原资料增多最多,同比增长了约90%,股票配资,主要是因为子公司新华三、紫光数码加大了采购业务。

2019年存货和应收账款之和高达158.28亿元,占到了营业收入的32.17%,这对公司的现金流影响很大,公司应该增强存货和应收账款打点。

三、总结

从紫光股份一直收购公司,扩充存货等来看,紫光股份仍处于开展期、资源投入期。与国外的思科比拟,紫光股份在股东回报上还有很大差距,但是随着将来我国市场的开展和公司业务一直向全球扩张,在贝壳投研(ID:Beiketouyan)看来紫光股份将来会有更大开展。(ty011)

,股票配资

- 上一篇:婴幼儿乳粉行业合作加剧雅士利新帅卖货亲上阵

- 下一篇:是用于支持保荐人的申请

- 热门文章排行