银保监会、财政部等五部门共同发布《关于开展个人税收递延型商业 养老 保险 试点的通知》 财税【2018】22号 和配套政策

发布时间:2022-01-14 作者:admin 来源:网络整理 浏览:

导读:税延养老险试点半年查询拜访:去年保费仅约7000万业内呼吁扩试点范围...

2018年5月1日,个人税收递延型养老保险 以下简称“税延养老险” 在上海市、福建省和苏州工业园区成长试点,试点期限暂定一年。依据计划,个人缴费税前扣除限额最高不凌驾12000元/年,延税额度最高为5400元/年。

全国人大代表、中国承平洋(601099)保险集团战略钻研中心副主任周燕芳走漏的同业交换数据显示,2018年共有16家保险公司成长个人税延养老业务,累计实收保费约7000万元,承保件数约4万件,自首单落地试点约半年期间,市场整体状况低于预期。

从险企端而言,《今天股市行情网》记者查询拜访发现,各家保险公司在试点期间态度慎重,等待配套政策进一步优化,鞭策税延养老险的快捷开展,尽快补齐养老保障第三支柱成立短板。

试点数据:16家险企承保约4万件

为激励个人建设商业养老保险,经过十余年的研讨和鞭策,2018年4月,银保监会、财政部等五部门独特发布《关于成长个人税收递延型商业养老保险试点的通知》 财税【2018】22号 和配套政策。

《今天股市行情网》记者理解到,税延养老险政策落地后,各家保险公司积极推出首单,出产者也有意愿安排本身的养老方案,各方利益达成共识。相对于“叫好不叫座”的税优安康险而言,业内对税延养老险的试点更为看好。

一位业内人士在蒙受《今天股市行情网》记者采访时暗示:“一方面,税优安康险允许带病投保,盈利也要回馈给客户,保险公司没有利益可言;另一方面,由于销售费用极低,销售渠道没有积极性。而对于税延养老险,保险公司没有保障风险,只要投资回报风险。养老险的恒久资金属性,能匹配险企恒久价值投资,有助于提升投资收益。”

即便如此,各家试点险企积极陈列销售渠道的同时,看待业务扩张却遍及采纳“不求快,但求稳”的态度。承平人寿产品市场部税延养老险项目负责人周芸走漏:“公司整体销售节拍上没有急于快捷铺开,现阶段以优化和完善业务流程、培育市场和宣传推广为主,协助出产者正确认识税延养老险的政策劣势和养老属性。假如客户出产体验欠安,或因理解不片面导致分歧理预期,都将倒霉于税延养老险的后续推广。”

同业交换数据显示,2018年共有16家保险公司成长个人税延养老业务,累计实收保费约7000万元,承保件数约4万件,市场整体状况低于预期。

新税制下政策笼罩人群进一步减少

《关于成长个人税收递延型商业养老保险试点的通知》规定,获得工资薪金、间断性劳务人为所得的个人,其缴纳的保费准予在报告扣除当月计算应纳税所得额时予以限额据实扣除,扣除限额依照当月工资薪金、间断性劳务人为收入的6%和1000元孰低法子确定。对此,周燕芳建议适当进步税收优惠额度,如10%或5000元额度。

依据规定,个人领取税延养老保险金时的实际缴纳税率为7.5%。周燕芳指出,思考到领取时纳税基数含全副投资收益,以及货币工夫老本等因素,政策优惠对当期个人所得税税率10%及以下的人群意义不大,即政策笼罩人群主要为当期个人所得税适用税率20%及以上人群。

周燕芳指出,2018年10月个税起征点调整后,纳税人口占城镇就业人员的比例从44%降至15%。新税制下,20%税率起征点对应纳税月收入为17000元,加上三险一金等免予征税额度,20%税率对应实际应发工资在20000元摆布,政策笼罩人群进一步减少。

周燕芳建议,领取期75%局部领取金额适用税率从10 %调整为3%,对重疾、身故或全残状况,建议领取时免缴个人所得税。其解释称:“一方面可以将缴费期适用税率10 %的人群全副纳入政策笼罩面;另一方面,在新税制下,每月根本养老收入低于5000元免予征税,在5000元和8000元之间适用3%个人所得税率,税延养老保险领取期税率为3%,保持领取税率统一。”

摸索建设自动参与机制和缴费配比机制

据理解,对于税延养老险,除了传统投保渠道外,客户一般还可以通过各家公司的微信、PC端自助投保,不少公司也启动了电销税延养老险效劳专席。由于税延养老险波及企业代扣税环节,一些保险公司倾向于以团险部门为主销渠道。

周芸讲述《今天股市行情网》记者:“目前可税前抵扣的额度是工资收入6%和1000元两者取小,客户可抵税金额存在每月变革的可能。”在周芸看来,给出产者提供简便、明晰的购置门路和效劳流程,出格是税务抵扣操纵流程,才会降低险企鞭策的难度。

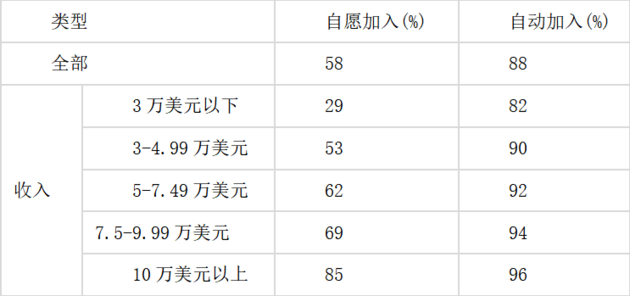

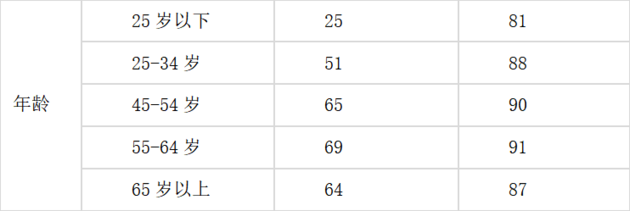

如何进步居民个人商业养老保险参预意愿,是各国养老保障体系成立独特面临的问题。据理解,美国2010年建设自动参与机制后,各方案类型参保率均有所提升,以2015年美国两种差异方案类型为例,施行自动参与机制的产品,各类型客户投保率均大于80%。

数据来源:《中国保险》2017-4,《英美等兴隆国家扩充参预率的国际经历比较》

周燕芳介绍称,配资,澳大利亚养老保障体系中,未强制要求个人缴费,股票配资网,但个人可以自愿从税前或税后拿出一局部钱缴入个人账户,对个人税后收入缴费局部,股票配资网,可以享受政府的缴费匹配,即依照政府对个人1:1.5的比例补助,最高限额为每年1500澳元。在政府缴费配比机制牵引下,截至2016年3月,澳大利亚人均养老储蓄到达86200澳元。

借鉴国际经历,周燕芳建议摸索建设自动参与机制和缴费配比机制。首先,依据税务信息为可享受税延养老保险政策优惠的人群自动开设税延养老个人账户;自动配置收益确定型养老保险产品,保障客户根本权益,客户可在监管规则范围内自行停止产品配置调整;政府按相应比例提供缴费金额配比,个人缴费金额越高,政府配比金额也越高,退休后领取金额也相应进步;客户若无意愿参预此方案,可登录相关界面选择退出。自动参与机制和缴费配比机制的建设,有利于税延养老保险政策参预度快捷提升。

周燕芳还建议,增强中保信系统与税务部门的信息衔接,设定自动认证,打消个人账户激活、打消个人税延凭证的出具,即客户投保胜利后自动默认并停止抵扣,简化当前流程。

是国家成立养老体系第三支柱的初步

随着人口老龄化水平的进步,人们对风险的存眷,逐步从过去的死亡风险转向养老与安康风险,承保保留风险的养老金业务占比一直进步。从国际经历看,第三支柱保险的开展,出格是个人养老金能够促进人身保险业实现转型晋级。以美国为例,2014年,年金业务保费收入就已经凌驾寿险公司业务收入的一半。

在业内人士看来,税延养老险是一个十分恒久的业务,是国家成立养老体系第三支柱的初步。

“由于团险客户自身就具有这样的需求,这次借助税延养老险的契机,团险做好本人法人客户资源的同时,也可以鞭策全公司、全渠道做好销售。”一位成长税延养老险试点公司的内部人士讲述《今天股市行情网》记者,过去团险业务员老本较高,不能及时完全满足企业需求,导致市场恒久萎靡。

值得一提的是,营销费用不高,也是代办代理人销售中面临的现实问题。另一家试点险企人士认为,“个险可能会把它作为一个‘敲门砖’,客户会希望得到一站式效劳,同时也会买公司其他的战略产品。”在其看来,“税延养老险业务必要一个预热的阶段,一方面是必要与客户沟通,另一方面也要说服代办代理人蒙受更多的工作量。”

截至目前,税延养老险的试点地区为上海市、福建省 含厦门市 和苏州工业园区。周燕芳认为,经过前期摸索,相关参预方已积攒了必然经历,可逐步扩充税延养老险试点范围,如扩充至长三角地区,最终放宽至全国。同时,依据各地区经济开展程度的差异,可制定差异的抵税额度上限政策。

封面图片来源:摄图网

- 热门文章排行