公司已在180万台个人电脑终端上安装了程序

发布时间:2022-01-13 作者:admin 来源:网络整理 浏览:

导读:爱酷游:疫情后首批“宅娱乐”新股,共同形式打通“线上线下”...

公司有望成为香港2020年的热门新股。

数据撑持 | 勾股大数据

2020年春节假期以来,因为抗击疫情,国人民开启的足不出户的“闭关”形式中,刷微信微博、玩游戏、看视频、在线购物等方式成为最多的应用场景,并催生“宅经济”悄悄兴起。

此中,手机游戏遭到年轻人的追捧。依据伽马数据显示,今年1月,中国挪动游戏市场流水规模较去年同期增多49.5%,环比增37.5%,中国挪动游戏市场规模有显著提升。

而最近爱酷游在2020年3月31日向港交所更新了了ipo招股书。公司主营业务包含挪动端应用软件的开发、渠道销售及其他增值效劳,通过公司开发的挪动应用步伐“爱酷游APP”为多款挪动应用步伐提供用户获取效劳。

爱酷游比照游戏开发或经营商而言,商业形式具备共同性,加上游戏板块的热度,公司有望成为香港2020年的热门新股。

1

网络会所低老本获客,

形式打通“线上线下”

为什么说爱酷游的商业形式具备共同性呢?其实,公司做的生意并不“新颖”,但是公司是少有打通“线上线下”的互联网企业,这是市场上少有,且具备劣势的。

从公司商业形式来看,可以拆分成两个局部:toC端的爱酷游APP,最好的股票配资网,以及toB端的营收(变现)业务。

1)获客形式打通“线上线下”

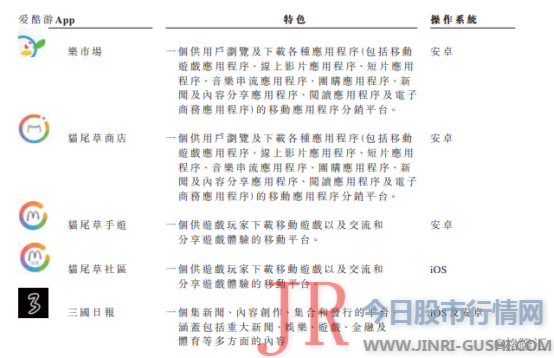

先看C端的爱酷游APP。爱酷游APP其实是爱酷游公司开发的一个挪动应用组合,一共由5个APP组成:乐市场、猫尾草商店、猫尾草手游、猫尾草社区和三国日报。

可以看到除了三国日报是专注于内容及新闻的平台之外,其他都是挪动应用步伐的平台。此中,公司的产品的获客形式是其共同之处。

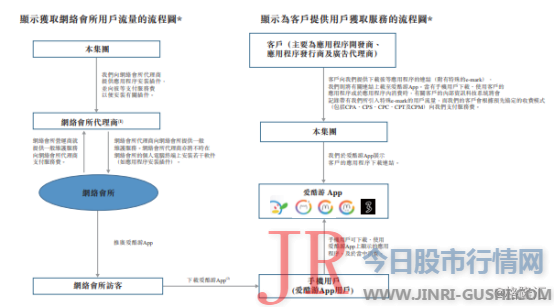

爱酷游通过与网络会所(网吧、网咖)代办代理商竞争,将爱酷游App的软件装置包(即应用步伐装置插件)装置到与彼等竞争的网络会所的个人计算机终端。藉此,公司能够以高效且具老本效益方式将爱酷游App装置到网络会所访客的手机上。

当网络会所访客将彼等的手机连贯至网络会所的个人计算机终端为手机充电时,爱酷游的应用步伐装置插件会自动检测该等手机的连贯并向手机用户发送推送通知。一旦有手机用户点击个人计算机终端所示装置爱酷游App推送通知的“同意”按钮,便会将爱酷游App装置到该等用户的手机上。

截至2018年年底,公司已在180万台个人电脑终端上装置了步伐。截止2019年12月31日,其在个人电脑终端上其装置插件数目达210万。当线下的流量成为平台用户后,又将成为线上的流量。

众所周知,51配资,当庸俗戏行业为何“买量”业务崛起,归根到底在于国内流量红利达到“天花版。而在线上的流量增速放缓的状况下,爱酷游的平台通过线下不变获取的”流量“的渠道则显得非常稀缺。

依据招股书现实,截止2019年12月31日,爱酷游App已激活用户累计数量为8170万。此中2019年的每日活泼用户数量在160万,公司的月活用户连续回升至到8.8百万人。而由于公司只跟网络会所的代办代理商签合约,配资网,因而获客老本非常低,爱酷游目前均匀用户获取老本仅为0.6元,这样低的获客老本和庞大的活泼用户在B端业务上无疑取得显著的劣势。

2)不但是游戏,而是综合平台与广告

那么公司在B端的业务并不仅单面对游戏开发商,其业务主要面对挪动步伐应用的开发商、发行商以及广揭露行商和广告商。业务上分为三大业务。

用户获取效劳方面,主要即是面对挪动步伐发行商及开发商的“买量”需求。爱酷游APP组合对于B端客户而言是一个优异的发行渠道,通过用户获取效劳来取得爱酷游平台用户的存眷和使用。其主要客户有网易、腾讯等。

广告代办代理效劳,主要面对应用步伐的广告需求,广告的宣发通常是步伐发行商的业务,但是发行商业务重心是对步伐的经营,出格是游戏类步伐,因而广告的发行和宣发便有可能外包出来。而此时,爱酷游既领有多个APP带来的广告渠道,又与其他广告渠道建设竞争关系,因而能够满足此类广告需求。

软件开发及其他效劳方面,源于公司团队自身具备较强研发实力。该业务主要满足B端客户的靠山软件开发及优化的效劳,主要面对应用步伐经营时的经营需求。

由此可见,爱酷游在C端打通了“线上线下”,同时在B端也实现多元的变现技能花样。其商业形式在将来行业开展中具备共同性和连续性。

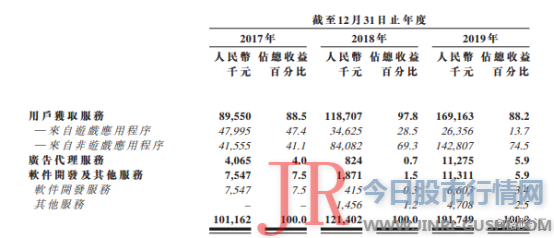

2019年,公司进一步专注于重要客户的效劳,集中度有所回升,付费客户从57下降到29位,表白公司在优化客户构造。而客均收益方面提升速度更快,2019年爱酷游的五大客户孕育发生的收益别离为1.05亿元,占公司收入54.7%;此中,最大客户孕育发生的收益5.4千万元,分占公司收入28.1%。

2

“宅娱乐”动员B端业务,

“Z一代”需求保持强劲

爱酷游这样一家共同的新股,那么将来又面临着一个怎么样的开展前景呢?

先看短期。从短期来看,公司主要遭到两个方面的影响:1.疫情对C端的影响;2.复工对B端的动员。

春节期间,由于疫情打击及春节假期耽误,各地复工开学工夫延后。因而线下娱乐受限,宅娱乐中的游戏、直播、长视频、短视频等,月活及流水都同比大幅增长。

而对于爱酷游来说,网络会所渠道属于线下娱乐渠道,疫情肯定带来短期的克制影响,但同时,由于爱酷游APP都为线上平台,因而必然水平又将受益于“宅娱乐”的崛起。总体而言,疫情对爱酷游C端用户影响有限,而线下娱乐需求的延后和挤压,可预见疫情后将爆发,有利于爱酷游的用户获取。

对于爱酷游B端业务方面的影响,主要是复工恢复带来了需求复苏。2月份的第二批游戏版号于2月25日公布,此次一共发放了53张版号,与上批获批数量一致。本次获批的53款游戏中,挪动游戏49款(休闲益智类27款)、客户端游戏3款,游戏机-PS4游戏1款。

复工有序停止,肯定鞭策游戏版号审批加速“回暖”,这也意味着挪动软件企业的“买量”和广告需求快捷提升,有利于爱酷游的业务增长。

看完短期影响后,再看看爱酷游所处的恒久环境。

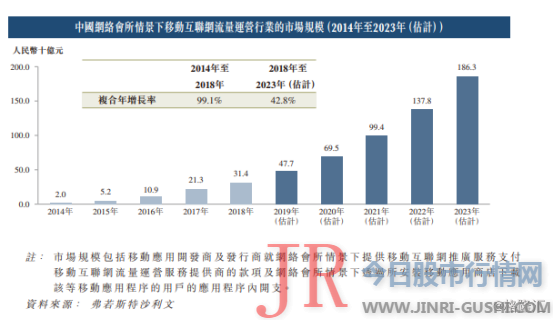

依据弗若斯特沙利文数据显示,我国网络会所情景下挪动互联网流量经营行业的市场规模仍出现高发展性特点,机构大约2018-2023年,该细分领域的市场规模增速到达42.8%,并有望于2023年到达1863亿元。

其行业增长暗地里是"Z一代“对线下网络会所的强劲需求。依据弗若斯特沙利文数据显示,Z一代奉献的收益由2014年的人民币436亿元增至2018年的人民币596亿元,复合年增长率为8.1%,并预期于2023年达人民币800亿元。

互联网浸透率的回升并没有让网络会所业态消退,反而保持不变增长,暗地里关键是“Z一代”对娱乐、游戏有着新的需求:电竞、社交、线下聚会等等。

截至2018年,在众多获取网络会所流量的互联网经营平台中,若按提供用户获取服孕育发生的收入规模计算,爱酷游位列行业第一。可预见,公司将来将显著有益于该细分领域的快捷兴起。

3

结 语

规划于从网络会所电脑端得手机端这一流量获取渠道的公司不久不多,规划也都非常分散,爱酷游网络会所笼罩率为14.1%,已是此中的佼佼者,若继续扩充网络会所笼罩范围,有望稳固该细分领域的龙头地位。

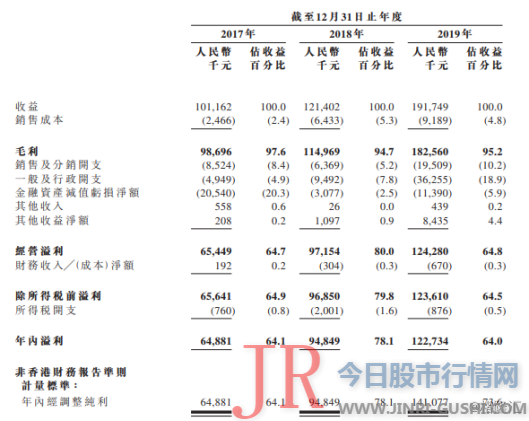

依据招股书,爱酷游2017年、2018年、2019年收入别离为1.01亿、1.21亿和1.91万元;净利润别离为6488.1万、9484.9万元和1.41亿元(调整后);毛利率别离为97.6%、94.7%和95.2%;净利率为64.1%、78.1%和73.6%(调整后)。

公司保持较高速度增长,同时公司的商业形式维持了平稳且高程度的盈利才华。

该细分领域已上市的企业只要两家上游的网络会所代办代理龙头:顺网科技与盛天网络,主打PC流量概念。可见,主打Z一代挪动互联网平台概念的爱酷游在a股和港股上具备必然的稀缺性,是一只值得存眷的“小而美”得新股。

参与“格隆汇打新钻研群”,

与打新大牛一起,

获取最片面、最深度打新资讯。

入群后即有时机取得

最新资讯/课程/呈文/评级/质料等干货分享

- 热门文章排行