业绩暴跌 对于业绩暴跌

发布时间:2021-12-14 作者:admin 来源:网络整理 浏览:

导读:行业低迷三安光电大约2019年扣非净利润同比降六七成...

决策主力编纂:张海妮

1月10日晚,三安光电(600703) 发布业绩预告称:“经财务部门初阶测算,大约公司2019年实现归属于上市公司股东的扣除非经常性损益的净利润与上年同期比拟减少134880万元到157360万元,同比减少60%到70%。”

《今天股市行情网》记者留心到,三安光电(600703)的上述业绩表示或许投资者早已预见到,2019年前三季度,三安光电(600703)扣非净利润同比下降幅度为67.2%。

业绩狂跌

对于业绩狂跌,三安光电(600703)称:“公司所处的LED行业 2019年 前三季度价格降幅较大,进入第四季度产品价格才逐渐趋于不变,由于呈文期内公司老本下降的幅度低于产品价格降幅,导致毛利率下滑,运营业绩下降。公司集成电路业务前三季度实现销售规模较小,最好的股票配资网,从第四季度才初步上量,减亏幅度有限,集成电路业务全年继续吃亏。”

三安光电(600703)2019年前三季度净利润 即归属于上市公司股东的净利润,下同 同比减少14.42亿元。

《今天股市行情网》记者留心到,最好的股票配资网,三安光电(600703)2019年前三季度净利润大幅下降的起因主要是营业收入同比减少10.61亿元、营业总老本却同比增多3.53亿元。

2019年LED芯片行业产能过剩现象鲜亮,LED芯片的价格也大幅下行。乾照光电(300102)在其2019年半年报中称:“自2018年以来,LED价格连续下滑,尤其是照明市场整体需求疲软,导致国内的LED厂商遍及业绩承压。”

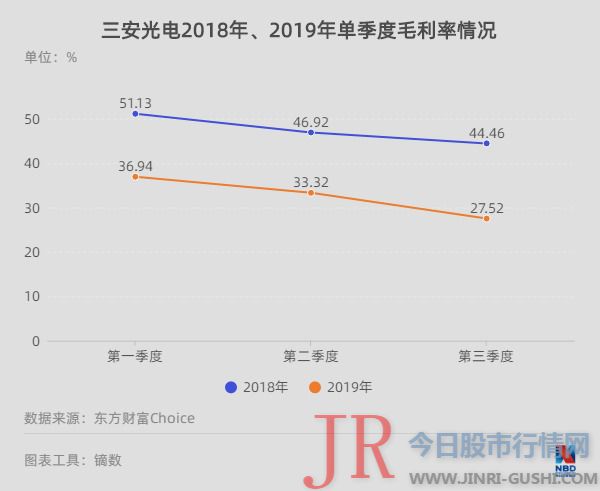

东方产业(300059)Choice数据显示,2019年第一至第三季度,三安光电(600703)单季度销售毛利率别离为36.94%、33.32%和27.52%。而2018年同期数据别离为51.13%、46.92%和44.46%。

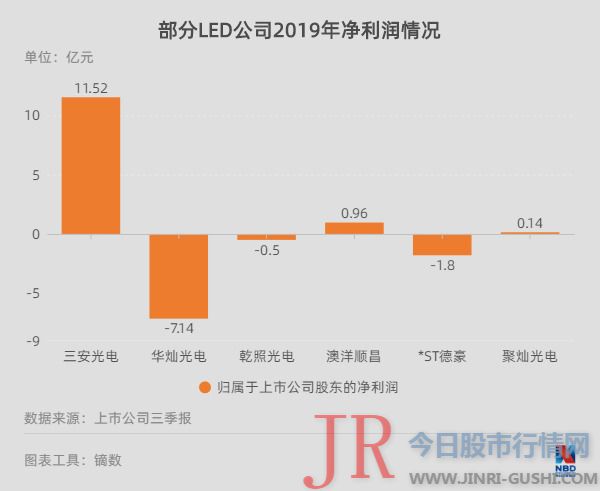

纵不雅观整个行业,2019年前三季度的盈利情况都一般。除了三安光电(600703)外,剩余的五大LED芯片企业华灿光电(300323)、乾照光电(300102)、澳洋顺昌(002245)、*ST德豪和聚灿光电(300708)在2019年前三季度别离实现净利润-7.14亿元、-0.5亿元、0.96亿元、-1.8亿元和0.14亿元。

国元证券(000728)在其钻研呈文中剖析称:“LED芯片行业经过近两年的价格下降,国内厂商纷纷通过降低动工率或关闭工厂自发去产能。现行业库存程度增量趋缓,LED价格已下降至局部厂商老本之下,除三安光电(600703)之外的大都LED企业在 2019年 三季度均呈现或延续吃亏。公司凭仗规模劣势与先进的技术劣势,具有行业当先的毛利率,对价格下降有更高的接受力。”

股价暴涨

有趣的是,三安光电(600703)业绩大约狂跌,但股价呈现大幅上涨。从2019年5月20日至2020年1月10日,三安光电(600703)股价区间涨幅高达约1倍。

《今天股市行情网》记者留心到,2019年11月,三安光电(600703)发布了《2019年度非公开发行a股股票预案》募集资金总额不凌驾70亿元,特定发行对象包含长沙先导高芯投资合伙企业 有限合伙 以下简称先导高芯 和格力电器(000651) 。

先导高芯拟认购金额为50亿元,格力电器(000651)拟认购金额为20亿元。先导高芯和格力电器(000651)皆有国资背景。显然,这两位投资者非常看好三安光电(600703)的开展。

据三安光电(600703)披露,这138亿元 总投资额 的大项目是为了规划化合物半导体,其三大业务板块别离为:氮化镓业务板块、砷化镓业务板块和特种封装业务板块。

国元证券(000728)剖析称:“以砷化镓、氮化镓、碳化硅等代表的化合物半导体在射频前端、电力电子、光通讯、3D传感等领域有着宽泛的应用,而此类先进技术均被国外企业把持。以华为为代表的庸俗国内厂商有强烈的意愿造就本土供应商;同时,受5G及新能源驱动,砷化镓/氮化镓PA、碳化硅功率器件亦将迎来开展机遇。受益于市场规模和国产份额的同步提升,公司化合物半导体有望取得较大弹性。”

本周,三安光电(600703)的涨幅为3.12%。

今天股市行情网 ,股票配资

- 上一篇:竟然之家:大消麻烦业部招商经营总监温永刚辞职

- 下一篇:我们还需要达成一些妥协

- 热门文章排行