日本居民更偏好配置低收益稳健型资产

发布时间:2021-11-20 作者:admin 来源:网络整理 浏览:

导读:炒房时代渐远,增配金融资产——居民产业配置现状和比较(海通宏不雅观姜超、李金柳、宋潇)...

炒房时代渐远,增配金融资产

——居民产业配置现状和比较

海通宏不雅观姜超、李金柳、宋潇

摘 要

我国居民产业配置的现状。我们估算,截至2018年末我国居民的总资产规模达465万亿元人民币,大局部配置在实物资产 房地产 。2018年末,我国居民产业中的房地产规模约占居民总资产的70%,而金融资产规模约占30%。金融资产中,存款占据豆剖瓜分,保险和银行代客理财别离占金融资产的14%与13%,其他类型金融资产规模占比偏低,股票资产规模约占居民金融资产的6.3%、仅占居民总资产的1.9%。

我国居民产业配置的演变。从存量看,我国居民资产中的房地产占比不停高于金融资产,两者差距呈收窄趋势。90年代中期以来,随着金融市场开展和资产配置意识提升,居民金融资产占比整体趋升、地产占比趋降,但15年来房地产在居民资产中的占比小幅上升。从增量看,并非每一年的居民新增资产都是房地产占大大都。2014年居民新增金融资产占新增总资产的55%,凌驾新增房地产的占比。比照14年和13年新增资产的构造,房地产比重下降了约22个百分点,减少的局部根本流向了金融市场相关领域。居民对金融资产的配置遭到金融市场表示的影响。14年股市经验大牛市,上证综指涨幅凌驾50%,居民持有股票的产业市值鲜亮提升,同时也吸引了居民将更多资金配置到金融市场相关的资产。13年后,居民对房地产的配置主要受房价上涨和预期的影响。随着人口因素对地产的拉动减弱,房价涨幅对居民配置房地产更有当先意义,房价上涨预期引导了居民配置房地产的行为。15年初步新一轮房价大幅上涨,导致了16年后居民产业中房地产比例的再度上升。

其他国家居民的产业配置。美国:金融资产占七成,多为股票和保险。2018年美国居民资产凌驾七成为金融资产,居民产业中,股票和投资基金占32%,保险与养老金占23%,而房地产仅占24%。80年代前后,美国居民在资产配置选择上发生鲜亮变革,从房产逐渐转向股票、基金等金融资产。80年代美股进入了一轮长牛,股价上涨使居民正本持有的资产升值,而赚钱效应更吸引资金入市带来新增配置。日本:地产占比降低,喜欢低风险资产。目前日本居民也配置了凌驾六成的金融资产,此中有一半为现金与存款。90年代以来,日本居民的资产配置偏好从房地产转向金融资产。房价下跌使得居民非金融资产大幅缩水、并减少新增配置,同时日本股市震荡下跌,叠加恒久低通胀以至通缩环境,导致居民更喜欢低风险资产,17年居民产业中现金和存款的比重比94年高10个百分点,近年日本股市有所上升,居民配置的股票和投资基金占比也相应进步。韩国:房地产配置仍高,与高房价有关。韩国居民产业中配置的非金融资产比重高于金融资产,此中房地产配置比重约四成。居民持有土地与房屋资产占比较高,与韩国房价连续上涨有关,2000年以来韩国房价连续上涨,到今年已翻了一倍。

辞别全民炒房,增配金融资产。我国居民产业过于集中在房地产,金融资产只占30%,主因股票和基金、保险和养老金比例偏低,这几类资产合计仅占居民总资产的8%,而韩、日、美这一比例别离为20%、30%和56%。从国表里经历看,居民产业配置的构造遭到市场表示和经济环境的影响,间接起因是各类资产的收益率,而追本溯源则要看政策标的目的与经济增长形式。我们认为,将来我国居民资产中房地产的比例仍将趋降。一方面,人口红利见顶,住房刚需下滑,另一方面,经济不再过度依赖地产刺激、房价涨幅也回归合理区间。今年上半年70城二手住宅价格指数仅涨2.2%,远低于其他代表性资产涨幅,居民对地产配置将愈加理性。同时,居民对金融资产配置的提升仍然可期。优化成本市场制度可以助力新兴财富,新兴财富开展又带来大量投资时机,给股市恒久向好奠定根底,有助于吸引居民增多金融资产配置。随着辞别全民炒房时代,居民产业向金融资产增配将是大趋势!

1. 我国居民产业配置的现状

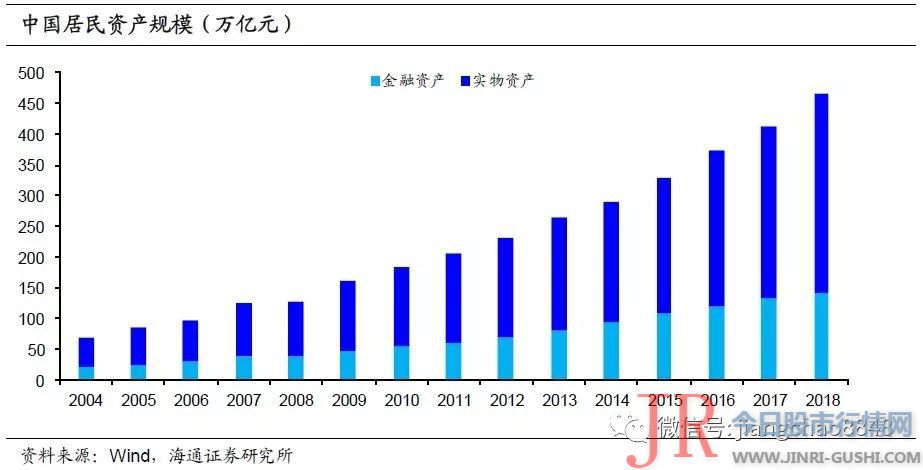

过去几年,我国居民产业保持较快增长。我们估算,截至2018年末我国居民的总资产规模达465万亿元人民币,较17年增长12.8%。08年以前,我国居民资产增速中枢曾高达20%摆布,而2010年以后随着我国经济增速下了一个台阶,居民产业的增速也回落到12%摆布,过去三年 16-18年 居民产业规模的复合增速为12.5%。

从构造看,我国居民产业的大局部配置在实物资产 房地产 。居民产业主要有金融资产与实物资产两种模式,对应到居民部门资产负债表,金融资产主要包含居民持有的现金、存款、股票、债券、证券投资基金、保险筹备金、银行理财、信托等;而非金融资产 即实物资产 主要为房地产 说明:实践上,居民的实物资产也包含居民领有的汽车、家电等耐用出产品以及奢侈品等,但其体量远不及居民领有的房地产,因此在估算中我们将房地产近似看作居民全副的实物资产 。我们估算,截至2018年末,我国居民产业中的房地产规模约为325.6万亿元人民币,占居民总资产的70%,而金融资产规模约139.5万亿元人民币,占比30%。

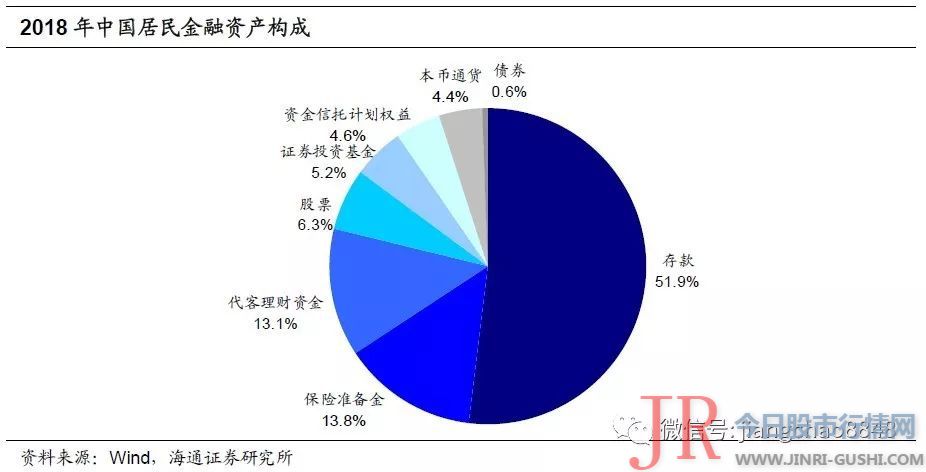

在我国居民的金融资产中,存款比重最高,形成金融资产的豆剖瓜分。我们测算,截至2018年末我国居民的金融资产中,存款规模约为72.4万亿元,占居民金融资产的52%、占居民总资产的15.6%;紧随存款之后的两类金融资产是保险和银行代客理财,规模别离约为19.3万亿元和18.2万亿元,别离占金融资产的14%与13%,别离占居民总资产的4.1%和3.9%。

而其他类型的金融资产规模和占比偏低。我们测算,2018年末我国居民持有股票资产规模约8.8万亿元,占金融资产的6.3%、仅占居民总资产的1.9%;持有证券投资基金7.3万亿元,占金融资产的5.2%、居民总资产的1.6%;持有信托方案权益规模6.5万亿,占金融资产的4.6%、居民总资产的1.4%;持有债券0.8万亿元,占金融资产的0.6%、居民总资产的0.2%。

2. 我国居民产业配置的演变

2. 1 地产比重趋降,近年有所重复

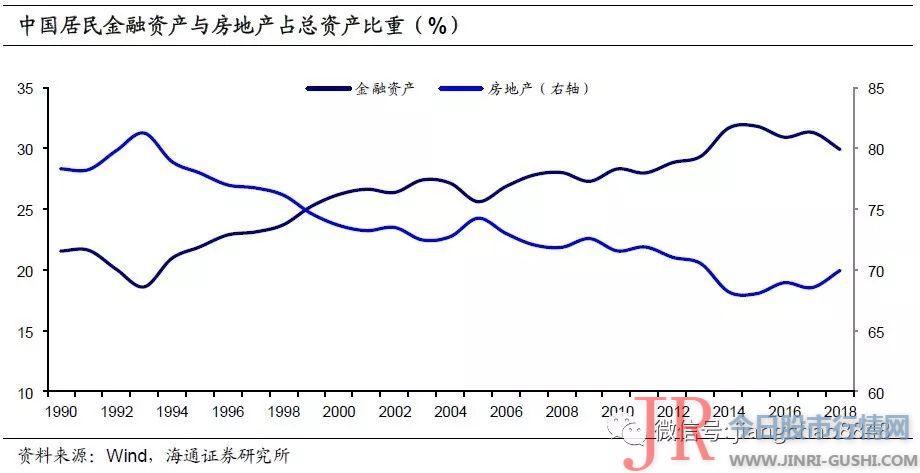

从存量的角度看,我国居民资产中的房地产占比不停高于金融资产,两者差距呈收窄趋势,15年后有所重复。90年代中期以来,随着金融市场的开展和居民资产配置意识的提升,我国居民总资产中的金融资产占比整体趋升,从93年的19%进步到14年的32%,而同期房地产占比则从81%降至68%。但15年之后,由于地产刺激政策和房价上涨预期较强、而同期股指高位回落,居民配置地产的比重有所上升,15年以来,房地产在居民资产中的占比上升2个百分点,金融资产占比略有下降。

2010年以来,居民金融资产与房地产增速此消彼长。2006年以前我国处在高速增长阶段,居民产业也快捷增多,金融类和实物类资产增速都处在回升周期。2006-2010年,经济过热、股市牛市、金融危机等事件对居民产业带来显著影响,金融资产和房地产增速同涨同跌。而2010年以后,随着经济和居民资产增速同步放缓,金融资产与实物资产规模增速更多地出现此消彼长的特征。一方面,我国居民金融资产中最主要的形成仍是存款,购房耗费居民储备;另一方面,局部年份房价上涨预期强于股市,购房的大额资金需求也挤出了居民对证券、基金等金融资产的配置。

2. 2 股市楼市起落,收益影响配置

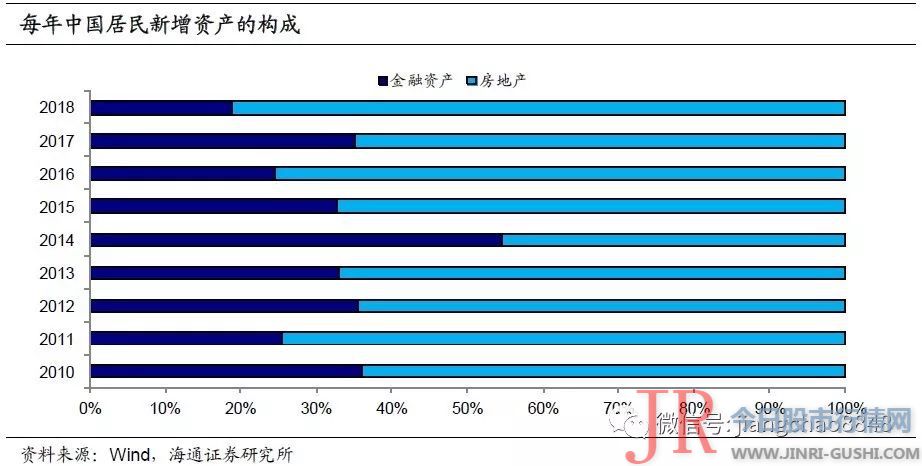

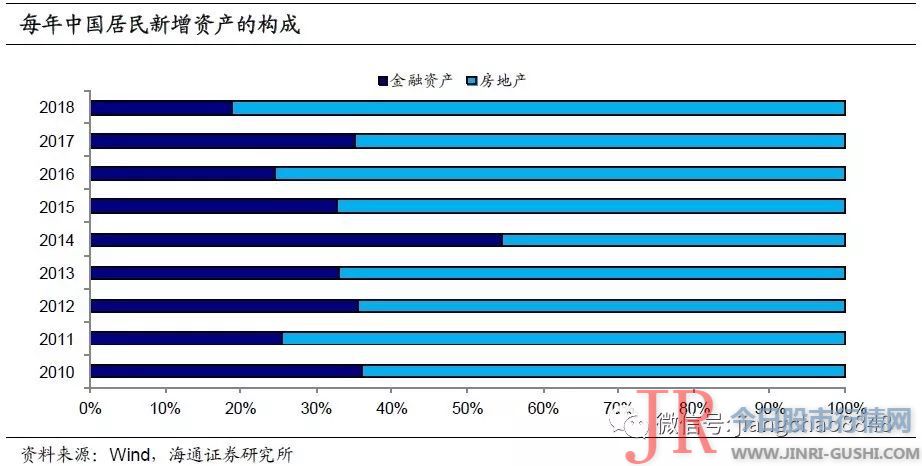

而从增量的角度看,也并非每一年的居民新增资产都是房地产占大大都。2010、2012、2014、2017年,新增金融资产的占比都凌驾35%、房地产比重低于65%,而2014年新增金融资产占居民新增总资产的比重达55%,初度凌驾了房地产的占比。

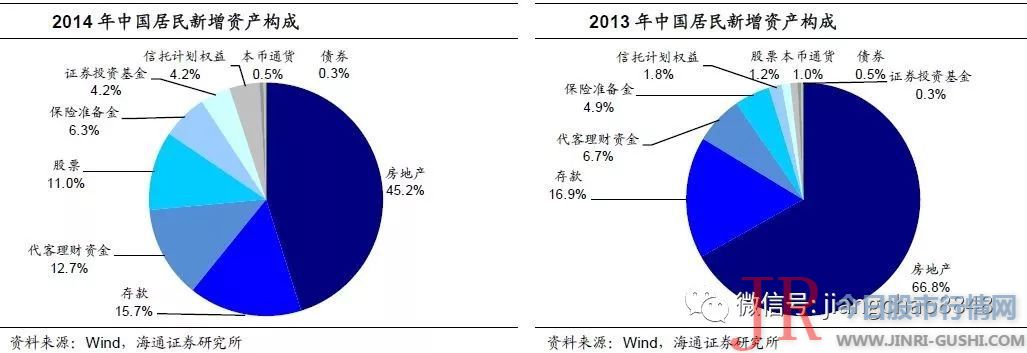

14年我国居民的新增产业减少了向地产的流入、增多了对金融市场的配置。拿13年居民新增资产的构造和14年比拟,房地产的比重下降了约22个百分点,而减少的这局部比例根本都流向了金融市场相关的领域,此中,14年的居民新增产业中,股票的比重进步了10个百分点、理财进步了6个百分点、基金进步了4个百分点。

居民对金融资产的配置遭到金融市场表示的影响。我国居民的金融资产中,尽管存款比重最大,但规模相对不变,51配资网,而股票、基金、理财等由于与金融市场相关,收益的颠簸更大、规模变革也比较大,其实是影响居民金融资产配置比重的关键。在居民对金融资产配置比例较高的年份,往往股市都有至少长达半年的上涨过程。尤其是14年股市经验大牛市,上证综指涨幅凌驾50%,一方面使得居民持有股票的产业市值鲜亮提升,另一方面也吸引了居民将更多资金配置到金融市场相关的资产。

而居民对房地产的配置,在13年后主要受房价上涨和预期的影响。14年居民增多股票而减少对地产配置,另一个起因在于14年初初步房价涨幅就见顶回落。将居民产业中房地产规模的增速减去均匀房价增速,得到的差可以近似看作持有房地产面积的增速。这一差值在13年以来根本与滞后一年的房价涨幅同步,也就是说随着人口因素对居民配置地产拉动的减弱,房价涨幅似乎成为了居民产业对房地产配置的当先指标,房价上涨的预期引导了居民配置房地产的行为。而15年初步的新一轮房价大幅上涨,配资,也恰恰导致了16年后居民产业中房地产比例的再度上升。

3. 其他国家的居民产业配置

3. 1美国:金融资产占七成,多为股票和保险

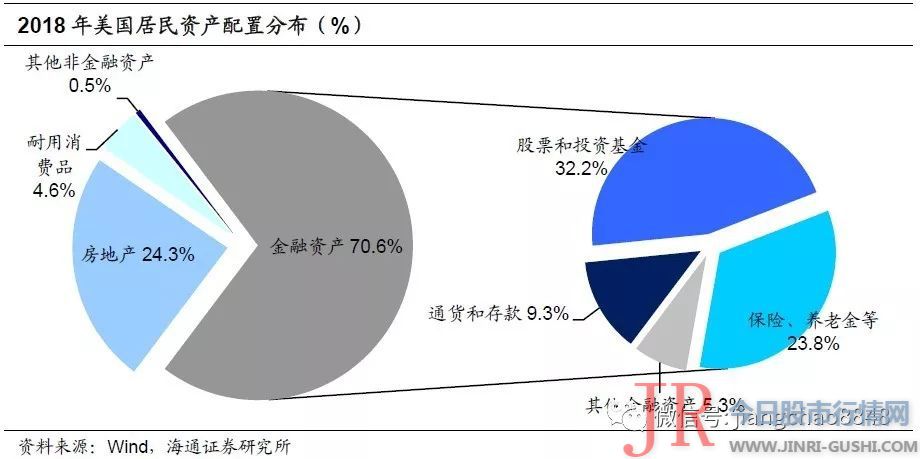

美国居民配置的金融资产远超其他类资产。2018年美国居民的资产总规模到达120万亿美圆,此中凌驾七成配置了金融资产。在居民各类资产中,股票和投资基金占比为32.2%,房地产占比24.3%,保险与养老金占比23.8%,三者成为居民资产配置的主要去向。从资产散布来看,美国居民对房地产的资产配置不高,而金融资产中持有现金和存款的比例也较低,仅为9.3%。因而,比拟于房地产,美国居民更倾向于将资产配置于金融资产之中,并且比拟于现金、活期存款和按期存款,他们更倾向于配置股票、基金、保险等资产。

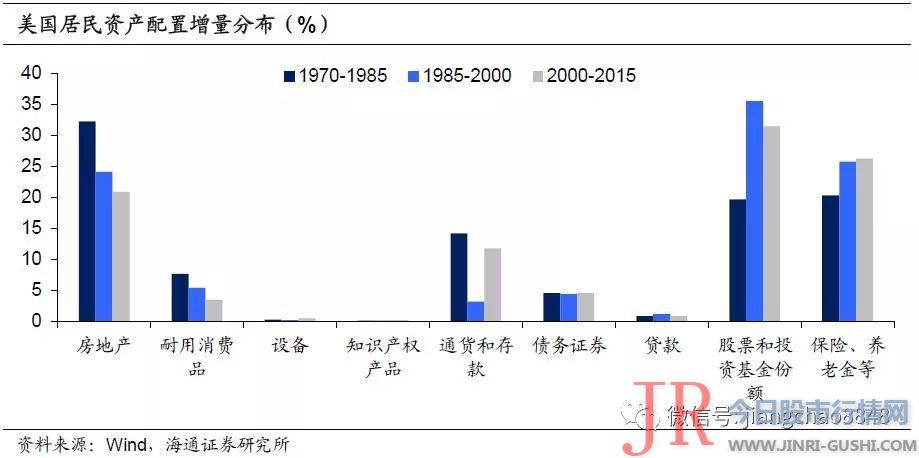

美国的居民资产配置构造经验过从地产到金融资产的转变。从美国居民资产配置增量来看,居民新增资产配置到房地产的比重连续下降,从1970-1985年间的32.3%降至2000-2015年的20.9%。与此同时,股票、基金、保险以及养老金的配置占比逐步扩充,出格是80年代前后呈现了鲜亮回升。股票和投资基金的占比从1975-1985年间的19.7%回升至1985-2000年的35.6%,保险、养老金的占比也从20.4%回升至25.8%。也就是说,80年代前后美国居民在资产配置的选择上发生了鲜亮的变革,从房产逐渐偏差于股票、基金等金融资产。

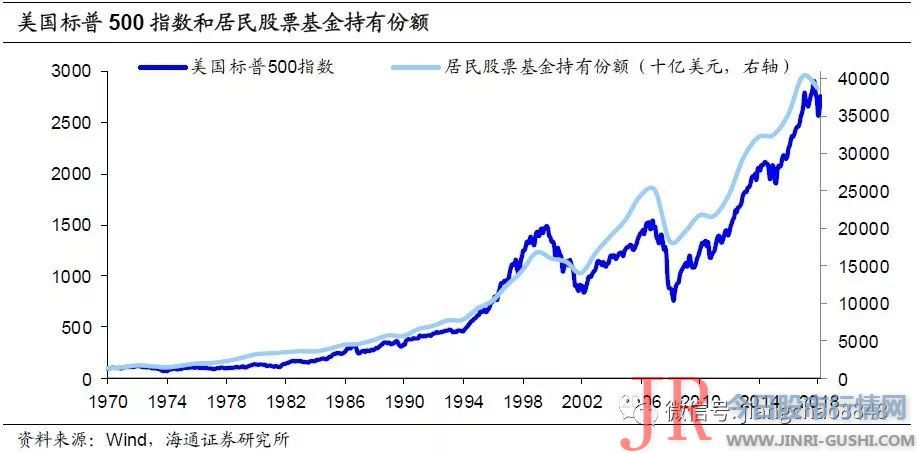

美国居民资产配置在80年代前后发生变革,主要源于80年代初步美国的一轮恒久大牛市。1980年以来美国股市迎来了一轮长牛。短短十年,美国标普500指数就翻了近2倍,从1980年的100多点回升至了1990年的300多点。尔后,牛市并未进行,反而加快了步骤,目前美国标普500指数已是1980年的近21倍。

一方面,赚钱效应吸引资金入市带来新增配置。随着美国股市连续走牛,美国居民纷纷将更多的资产配置于股票、基金等金融资产中,以取得较高的投资回报。另一方面,股价上涨也使得居民原来持有的资产升值。1980年美国居民资产配置中股票和基金占比23%,这局部资产受益于股票价格上涨,升值也快于其他资产,其在居民资产中的占比也就越来越大。

3. 2日本:地产占比降低,喜欢低风险资产

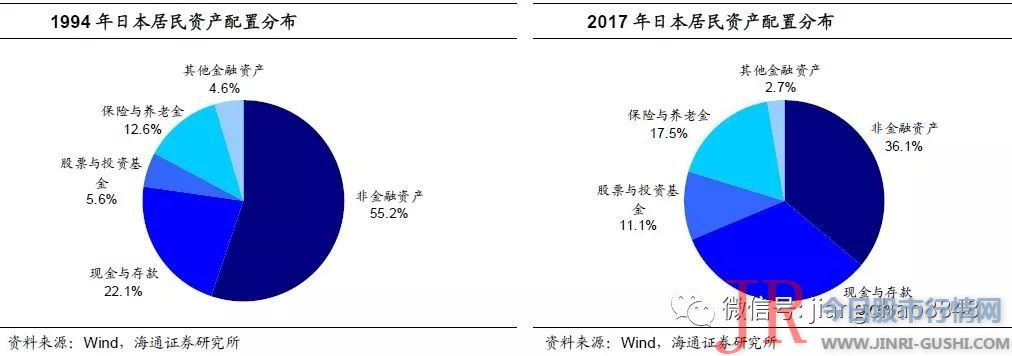

日本居民也配置了凌驾六成的金融资产,而金融资产中有一半为现金与存款。2017年,日本居民资产总规模到达2977万亿日元,此中金融资产占比为63.9%。详细来看,日本居民偏好低风险资产,持有的现金和保险类资产占比别离为32.5%、17.5%,而股票和其他金融资产占比为11.1%和2.7%。因而,比拟于股票和投资基金等高收益高风险的资产,日本居民更偏好配置低收益稳健型资产。

90年代以来,日本居民的资产配置偏好从房地产转向金融资产。1994年日本居民配置非金融资产的占比为55.2%,此中大局部为房地产资产,而2017年这一占比较94年大降19个百分点,仅36.1%,期货配资网,非金融资产规模减少440万亿日元。与之相对,1994年到2017年,居民大幅增配金融资产,此中,现金与存款比重提升10.4个百分点,规模增多了362万亿日元,别的,股票与投资基金比重提升5.5个百分点,规模增多了178万亿日元,而保险与养老金比重提升5.0个百分点,规模增多了177万亿日元。

日本居民资产配置构造的转变源于90年代房市和股市的下跌。90年代房地产泡沫破裂,日本房价连续下跌,1991年至2018年跌幅高达66%。非金融资产大幅缩水,使得居民转向增配金融资产,同时原来持有的房产和土地价值也大幅缩水。而遭到资产泡沫的影响,日本股市也震荡下跌,从1990年至2003年累计下降78%。上述打击加上日本90年代后恒久的低通胀以至通缩环境,使得居民愈加喜欢低风险资产,因此90年代中期以来居民金融资产中,现金和存款的比重回升最多,近年日本股市有所上升,居民产业配置中的股票和投资基金比重也相应进步。

3. 3韩国:房地产配置仍高,与高房价有关

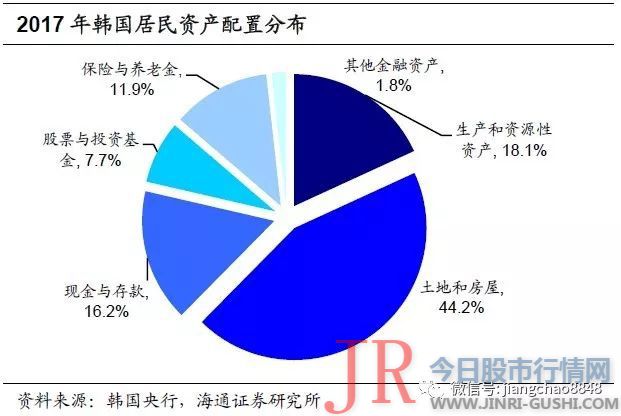

韩国居民产业中配置的非金融资产高于金融资产,此中房地产配置比重约四成。2017年,韩国居民非金融资产的配置占比为62.3%,此中的土地与房屋占比高达44.2%。而金融资产中,韩国居民偏好低风险资产,持有的现金与存款和保险类资产占比别离为16.2%和11.9%。总体来看,韩国居民资产配置与我国类似,房地产资产配置比例较高,低风险资产配置比例较高。

韩国居民持有土地与房屋资产占比较高,也与韩国房价连续上涨有关。2000年以来韩国房价不停处于连续上涨状态,房屋购置价格指数从2000年1月到2019年7月累计上涨103%。而房价上涨一方面会吸引更多的居民资金投入到房产和土地,另一方面居民手中持有的土地与房屋资产也会随着房价上涨一直增多。

4. 辞别全民炒房,增配金融资产

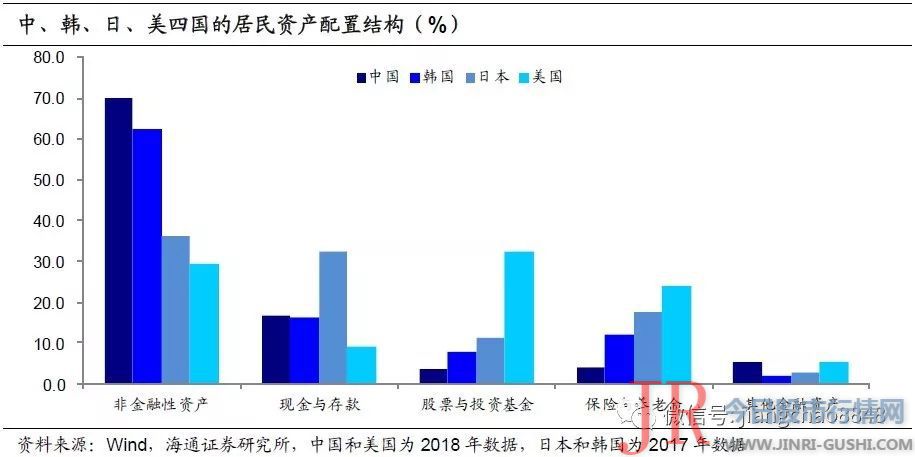

我国的居民产业过于集中在房地产,而股票、基金及保险的配置偏低。与美国、日本、韩国比拟,我国居民的产业出现出过于集中配置在房地产的特征,占比高达70%,韩国尽管也很高,但非金融资产也只占其居民总资产的62%。我国居民产业中的金融资产比重只要30%,现金及存款尽管是最主要的模式,但从占总资产的比重来看,并没有出格高。我国金融资产的偏低主要是因为配置的股票和基金、保险和养老金比例在这几个国家中最低,这几类资产合计仅占我国居民总资产的8%,而韩国、日本、美国这一比例别离约在20%、30%和56%。

联结国表里的经历不难发现,差异资产的收益表示很洪流平上影响着居民产业的配置,而这暗地里又与差异的经济政策标的目的密不身分。美国在80年代后,开展科技和效劳业,激励和引导恒久资金进入成本市场、撑持实体经济开展,这自身就进步了居民对金融资产的配置,而随后开启了一段股市恒久上涨,又导致居民对金融资产的配置进一步增多;14年我国股市大幅上涨,居民新增产业一度凌驾一半配置到了金融资产,但随着15年之后从头刺激地产、棚改货币化助力、房价大幅上涨、居民加杠杆购房,房地产在我国居民产业中的比例又从头上升。因而,将来居民产业配置的构造变革,间接起因要看资产的收益率表示,而追本溯源则要看政策标的目的与经济增长的形式。

我们认为,将来我国居民资产中房地产的比例仍将趋降。一方面,随着人口红利见顶,住房需求将下滑。我国上一轮出生人口顶峰在80年代后期,劳动年龄人口数量在2013年见顶,这意味着住房需求顶峰已经见顶,而18年我国新出生人口仅仅1523万,创下过去50年的最低程度,这意味从人口来看,住房的刚性需求将连续下滑。

另一方面,在“房住不炒”的理念下,政策不再走刺激地产的老路,房价增长也将回归合理区间。房价的上涨预期往往引导了居民产业对房地产的配置,近年随着货币超发完毕,M2同比从11年15%摆布降至当前的8.5%摆布,房价连续上涨的动力不再。7月政治局会议也强调,不会将房地产作为短期刺激经济的技能花样。这都意味着将来房价过快的上涨将很难重现。今年上半年,我国70个大中都会二手住宅价格涨幅仅有2.2%,不只较过去三年鲜亮回落,也远低于上半年其他各类代表性资产的涨幅。随着经济不再过度依赖地产刺激、房价上涨的预期逐渐改不雅观,将来居民对于房地产配置的比例也将从头趋降。

与此同时,居民对金融资产,尤其是股票、基金等资产配置的提升仍然可期。我国将来辞别举债刺激经济的形式、进入高质量开展阶段,也将实现成本市场开展为新兴财富融资,而新兴财富为成本市场提供优异投资标的。今年以科创板为契机带来的一系列成本市场制度厘革,正一直优化我国的金融市场环境。新兴财富的蓬勃开展又将为我国成本市场带来大量的投资时机,给股市恒久向好奠定根底。

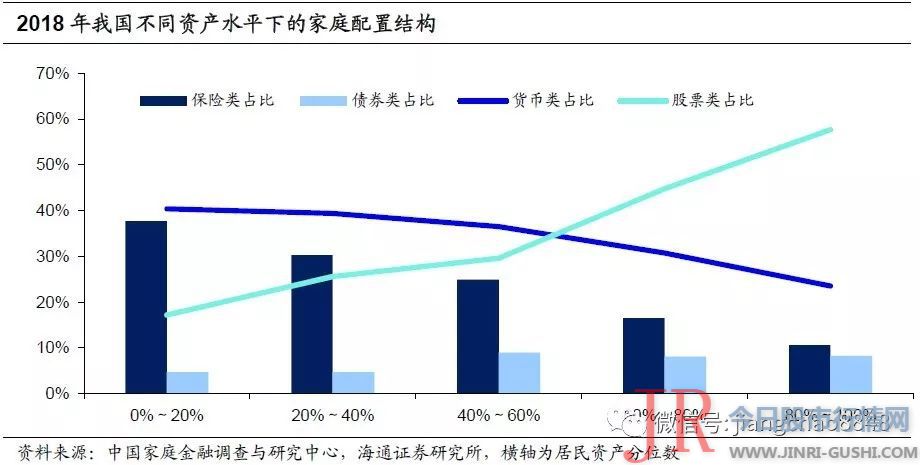

而且随同收入的增长,居民对股票和债券类金融资产的配置也会增加。西南财经大学结合广发银行发布的《2018中国都会家庭产业安康呈文》查询拜访表白,资产程度较高的家庭,往往资产打点意识更强,更喜欢高收益高风险资产。我国人均GDP从2000年的0.8万元已经回升到2018年的6.5万元,将来随着居民可支配收入的进一步回升和家庭产业的积攒,会有越来越多的居民选择增配证券类的金融资产。

因而,随着辞别全民炒房时代,居民产业增配金融资产将是大趋势。

法律声明

本订阅号的版权归海通证券(600837)钻研所领有,任何订阅人如预引用或转载本订阅号所载内容,务必联系海通证券(600837)钻研所并取得许诺,并必注明来由为海通证券(600837)钻研所,且不得对内容停止有悖原意的引用和删改。

- 上一篇: 根据2019年年报显示

- 下一篇: 决策主力编辑:步静 1丨吉林舒兰市低风险上调为中风险 今天

- 热门文章排行